写在科创综指ETF联接募集期:给时间时间,让开始开始

2025年的春天,的确是令人躁动的季节。

春节过后的一个多月,中美资产经历了一轮明显的交易转向,美股走弱、美债走强,美元走弱,中国AH股强势反弹,“东升西降”叙事再度流行。

资本市场一番热闹交易后,近两周来大家似乎又冷静了不少,资本波动引发市场讨论:中美资产的宏观叙事是否发生根本性变化,全球资产定价的转折是否已经到来?

在开盘前的周日傍晚,聊一聊。

#给时间时间

认准长期价值的锚点

“料峭春风吹酒醒”,刚刚过去的交易周里,A股市场为何略显冷却?

挖掘基捋了捋,短期调整触发的因素或许包括:科技新催化空窗期,在估值消化中提升性价比;“四月决断”临近,一季报迎来验证期;中美对弈关键窗口临近,美对华再加征关税担忧增加。

从行为金融角度看,影响价格走势的因素主要系投资者预期变化。事实上,从大的节奏看,目前两市活跃做多区间在延续,但以震荡和结构性为主。在持续的活跃中凝聚力量与资金共识,我们长期具有信心,短期不必着急,延续科技+红利的两条主线,在波动中动态高低切换。

说起来,春节过后,我们频繁听到一个词“东升西落”。“东升西落”交易内核便是:国内找到需求有效提升的解法,美国打破科技“例外论”。当前,这个支撑资本市场走向的逻辑是否仍在延续?

那么就需要我们明白,此番“东升西落”,具体是在定价什么呢?

回顾过去一个多月中美资产的走势,本质上是市场对曾经预期较为一致的国内经济回暖较弱和美国例外论进行了一次修正:国内经济能够有效修复,哪怕暂时斜率偏低;美国不再例外,至少不如过去两年那么好。

此前不断创新高的美国资产最大的主线是AI驱动科技革命向上,所以美国资产可以克服全球需求向下的大趋势,美股一再突破历史。全球的资金也在定价“美国占优”叙事,美国和非美资产的引力差加大。

而一致预期在年初DeepSeek冲击之下开始松动,Deepseek动摇了过去两年美国“例外论”的基础—AI科技美国独享垄断权。可以说,DeepSeek的意义,远不止于技术层面的革命。在资本市场上,它引发了强烈的连锁反应。这不仅是股价的简单波动,更是资本市场对中国科技实力的重新审视与定价,是中国科技在全球舞台上从跟跑到并跑,甚至在部分领域开始领跑的有力证明。

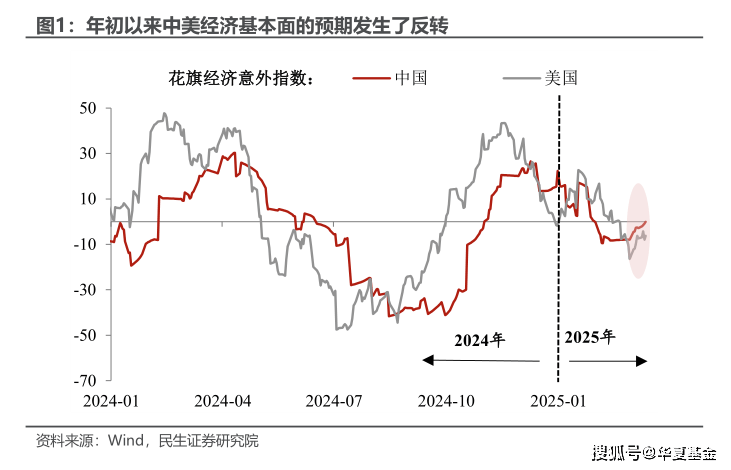

与此同时,国内传统经济也在探寻走出谷底的出口。年初以来,中美经济基本面的预期发生了反转,中国一线和强二线地产销售也展现出令人意外的韧性,市场开始重新定价中国内需逻辑。

1月20日之后,特朗普交易从预期走向现实,特朗普上任之后连续推进的关税以及财政支出削减,缺乏透明规则,市场开始担忧美国经济脆弱性。加上偏弱的经济和就业数据。美国资产的叙事在节后迎来一波反转,美股连跌四周,美债利率下破4.3%,美元指数重回特朗普交易之前水平。

立足当下,2025年对于国内最为重要的是:Deepseek标志科技浪潮已至;传统经济探寻走出谷底的出口;从历次科技革命演绎趋势来看,AI将从美国走向全球,从研发走向全面应用,更长期一点看,美元潮汐转向、东升西落的资产趋势终将到来。

当前的A股科技股,经历前期的上涨,面对短期的分歧,谨慎者思虑短期的估值、情绪以及未来预期兑现的变数。而乐观者看到的是更大估值重估、资金重新配置、企业创新能力和资本开支意愿,以及整体宏观叙事巨大转变的可能。

科技还有多大空间?参考90年代科网经验,商业化落地、硬件×应用的螺旋式发展,是估值扩张最快的时期。美股“七姐妹”市值相较于22年底都出现了翻倍以上的扩张。因此,仅考虑拔估值风险而忽视趋势性,是大多数人终将错过机会的底层错误。

价值投资大师威廉·伯恩斯坦所说,投资者需要培养良好的自我训练意识,当其他人都没有自我意识的时候,你还要保持清醒的头脑。不过,你没有必要去预测什么时候市场涨跌,也不要企图预测市场的顶部和底部,更不要企图在每一次反弹的高点卖出。

真正需要我们记住的是,在不远的未来,一定还有激动人心的技术革新,到时候,市场或许很快会进入一种疯狂状态,而那些有筹码的人会像过往一次又一次那样得到馈赠,如果看得足够长远,最值得买入或者坚守的时刻永远不是最喧嚣的时刻。

认准趋势之后,我们要做的就是在科技股有所回调、情绪没那么高热的阶段,敢于入场积累筹码;而等到市场一个利好连着一个利好,科技股尽情上涨的时候,不慌不忙、看子弹飞。

这也就是所谓的,给时间时间,而在此之前,至少要让开始开始。

#让开始开始

积累下必要的筹码

买科技股,最怕行情开始时犹豫、怀疑,等行情主升时如坐针毡,最后在市场刚开始调整时又很着急,刚跌一两天就去抄底,把子弹打光。

科技股的行情比较急,如果想赚到钱,心态不能急,适当的逆向是重要的。A股科技股的高弹性,本质上是一把双刃剑,对有耐心低位进入的朋友,科技股脉冲式的行情是兑现利润的快速路;相反,如果总是跟着市场消息跑,很容易低卖高买,成为给市场贡献流动性的原料。

想在赚到科技股的高弹性,最关键的因素至少有两条—第一,选择硬货做底仓;第二,要在行情热度不太高的时候,积累下必要的筹码。正在发行的首批科创综指ETF联接基金,其实就适合拿来作为科技股的底仓。

两个月前的1月20日是科创综指正式发布的日子,也是美国总统特朗普正式就职的日子。在这样一个时刻发布科创综指,寓意不言自明。

说起来,年轻的科创板,却已是A股指数化比例最高的板块了。

截至今日,全市场共有60只科创系列ETF,规模超过2400亿元。这些ETF挂钩在12条科创板相关指数上,其中既有科创50、科创100、科创200等规模指数,也有科创芯片、科创AI、科创生物等主题指数,以及科创成长这种风格指数。(资料来源:Wind,截至2025.3)

既然已有各类宽基,此时为何还需要一条“不设限”的科创之舟?

科创综指选取科创板上市满一年的全部非ST、 *ST股票,采用总市值加权方式,将样本分红计入指数收益,反映上海证券交易所科创板上市公司证券在计入分红收益后的整体表现。

市场逐渐对科创板中长期投资价值形成共识的情况下,追逐Beta的投资者越来越需要一条能够全面覆盖、无偏表征科创板的宽基指数。

从指数编制上看,科创综指的定位是科创板市场综合指数,其代表性类似于上证指数之于上交所,纳斯达克指数之于纳斯达克交易所。

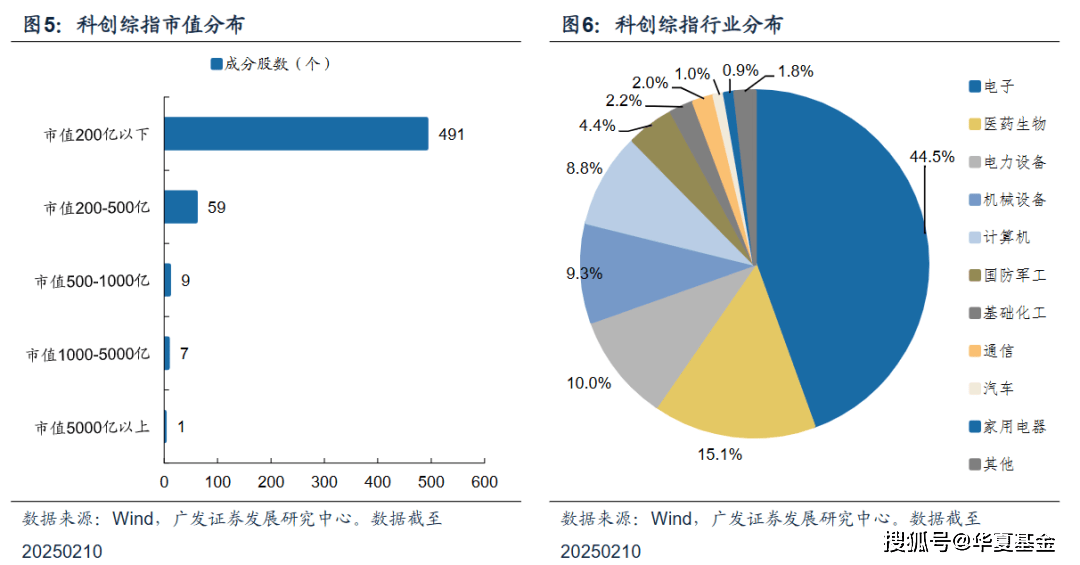

这条指数将560余家企业、17个申万一级行业的呼吸与心跳纳入同一片脉搏,对科创板的覆盖度达到了97%,胜在一个全面,不用担心选错或者错过,对科创板本身的贝塔,有个模糊的正确即可。

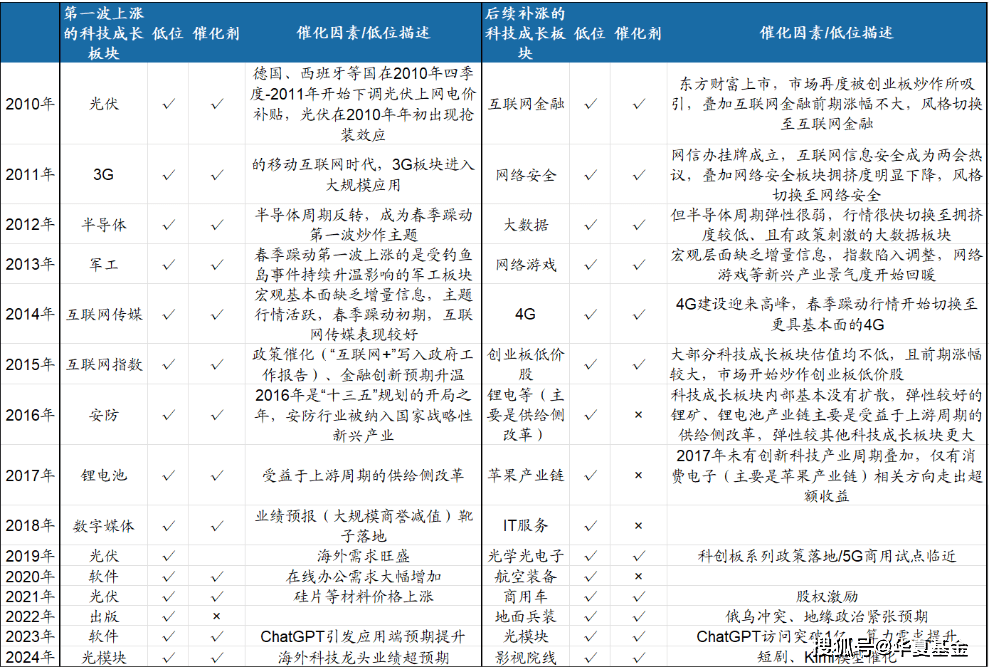

历史来看,快速上涨后,科技成长板块的内部通常有轮涨补涨机会,但是普通投资者很难精准的把握风格切换,而科创综指能够一键配置最优科技成长资产,因而无惧科技行业轮动。

历史来看,科技成长板块通常会内部行业轮动

(数据来源:Wind,广发证券)

数据显示,自基日(2019年12月31日)以来,科创综指取得11.28%的累计涨幅,高于同期科创板其它指数;相比于市场均衡宽基中证800指数,科创板指数表现出更高弹性,在估值扩张期有望表现更优。(数据来源:Wind,截至2025.3)

科技创新的产业化周期通常需要3-5年,适合能够跨越市场周期的资金配置,科创综指的高收益特性使其能够捕捉科技创新和产业升级带来的增长机会,为投资组合带来超额收益,适合能够承受一定波动并寻求长期增长的投资者。

说起来,科技股投资最有魅力也最残酷的地方,便在于容易看错更容易错过,可一旦把握住一笔成功的投资,或许能够改变命运。不管是二级市场还是在一级市场,道理都是相通的。在大部分时候,“自己的失败固然难受,别人的成功更让人揪心”,踏空令人夜不能寐。

人生沉浮,很多真正的财富创造来自颠覆性创新,而科技是指数级增长的不二引擎。今天的中国科技股,兼顾政策扶持、国产替代以及产业趋势三重投资逻辑,方向可以说是十分清晰。

此时,不那么热,我们选择科创综指ETF联接去等待不远处的再一次激动人心,让开始开始,给时间时间,是基于对结果必然的判断,对过程偶然的应对。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。