上交所科创板IPO-节卡股份经营状况分析

中国上市公司网/文

一、公司概况

节卡机器人股份有限公司(以下简称“节卡股份”或公司) 主要从事协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

自成立以来,公司专注于机器人及其相关领域的研发与推广,重视产品技术创新,经过多年积累,公司围绕协作机器人的核心零部件、整机及应用已构建了完善的技术体系,并形成核心技术优势;公司协作机器人产品在自重负载比、重复定位精度、防护等级、平均无故障时间等方面整体达到了行业领先水平。截至2024年6月30日,公司已取得授权发明专利49项,实用新型专利120项,软件著作权60项。公司曾获得国家级专精特新重点“小巨人”企业、国家知识产权优势企业、中国国际工业博览会大奖(CIIF)、上海市科技进步一等奖等荣誉。

在商业化方面,公司协作机器人目前已广泛应用于汽车零部件、3C电子、半导体、精密制造、新能源等智能制造领域,并覆盖零售、物流、教育、医疗等消费服务领域,服务的客户包括丰田、东山精密、中国中车、星宇股份、立讯精密、施耐德、伟创力、智元新创等国内外知名企业。公司的机器人系统集成业务一方面是围绕协作机器人的功能应用展开,发展出机器人工作站、复合机器人等设备级产品形态,另一方面是深耕细分行业的自动化服务,提供产线级解决方案,长期合作的客户包括新乡化纤、旺旺食品等行业领先企业。

二、行业前景

根据《国民经济行业分类》(GB/T4754-2017),公司协作机器人整机业务属于“C制造业”中“C34通用设备制造业”中的“C3491工业机器人制造”;机器人系统集成业务属于“C制造业”中“C35专用设备制造业”。

公司所处行业上游为初级金属制品或残靶材等原材料,下游主要应用在化合物半导体衬底、ITO靶材、IGZO靶材、合金材料等,最终应用于新一代显示、太阳能电池、无人驾驶、人工智能、5G通讯等体现未来国家竞争力的重点领域。

1、工业机器人

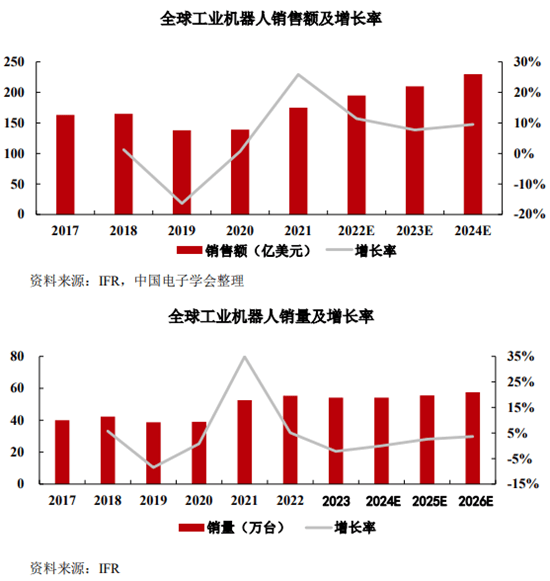

近年来,在工业自动化需求日益高涨、工业机器人产品稳定性提升及成本优化的催化作用下,全球工业机器人销量以及销售额持续高速增长。根据IFR统计数据,2023年全球机器人市场销量达54.1万台。随着市场需求的稳中有升及工业机器人行业的技术进步,工业机器人市场规模有望持续扩张。

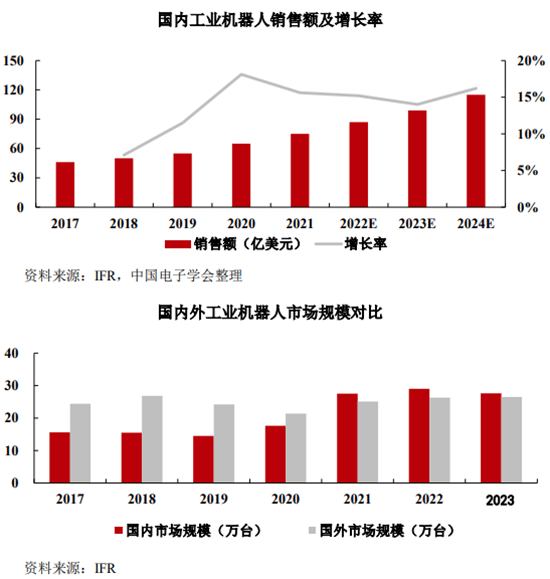

目前我国是全球最大的工业机器人市场,根据IFR统计数据,2023年国内工业机器人出货量达27.63万台,占同期全球市场比重约51%,占比已过半。中国电子学会预计2024年国内工业机器人市场规模有望达115亿美元,2020年至2024年国内工业机器人销量复合增长率约为15%。

2、协作机器人

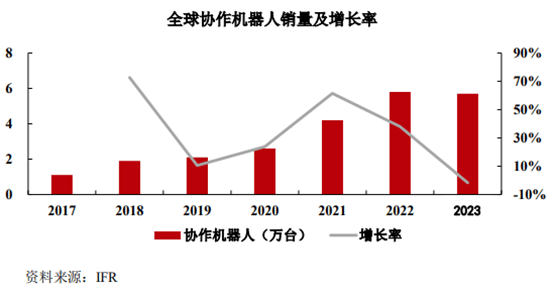

受益于传感器技术、计算能力等方面的科技进步,智能装备制造产业发展迅速,人机协作共融逐步成为市场趋势,协作机器人应用场景日益丰富。根据IFR统计数据,近年来全球协作机器人销量持续保持高速增长,2023年全球销量达到5.7万台,2017-2023年复合增长率约为32%。根据高工产业研究院(GGII)预测,2028年全球六轴及以上协作机器人销量将超过28万台,市场规模有望突破300亿元。

根据IFR、MIR睿工业统计数据,我国同样已成为全球最大的协作机器人市场,2023年国内市场销量约占全球总销量的41%。同时,国内市场呈现明显的进口替代趋势,以发行人为代表的协作机器人厂商通过不断加强技术及产品创新,逐步打破外资品牌市场垄断地位,相继研制出可实现量产应用的协作机器人产品。

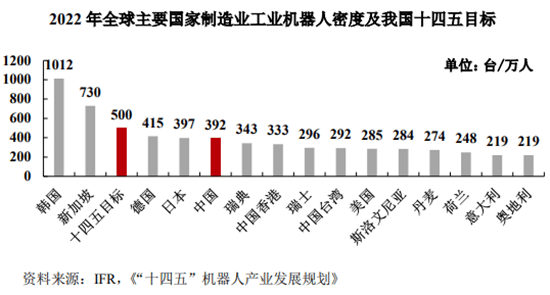

2022年全球工业机器人密度为151台/万人,其中,韩国和新加坡的工业机器人密度依旧遥遥领先,分别达到1,012台/万人和730台/万人,我国为392台/万人。目前,我国尚处于制造业大国迈向制造业强国的过渡阶段,工业自动化和智能化程度持续提升,《“十四五”机器人产业发展规划》指出,到2025年国内制造业机器人密度将实现翻番,届时工业机器人密度有望达500台/万人左右,故我国现仍存在较大的协作机器人存量配置空间。

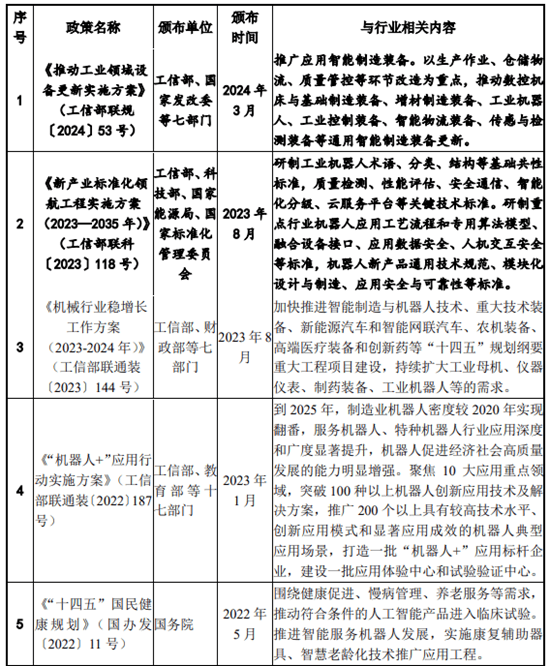

三、行业政策

国内经济发展已由高速增长阶段转向高质量发展阶段。智能制造作为制造强国建设的主攻方向,也是新一轮科技革命和产业变革与我国加快高质量发展的重要交汇点。作为智能制造的重要载体,协作机器人行业的发展得到了国家多项重要政策的支持。

协作机器人行业属于高端装备制造业,属于国家战略性新兴产业,是国家从制造业大国发展成为制造业强国的重要抓手。

近年来,政府持续加大力度支持机器人行业的发展,陆续出台了《“十四五”智能制造发展规划》《“十四五”机器人产业发展规划》等一系列利好政策,明确指出要大力发展包括智能焊接机器人、半导体(洁净)机器人等工业机器人在内的通用智能制造装备,大力发展协作机器人等新型智能制造装备;目标到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。国家政策的出台和落地为机器人行业稳健高质量发展营造了良好的生存环境。

行业主要法律法规和行业政策:

四、行业竞争

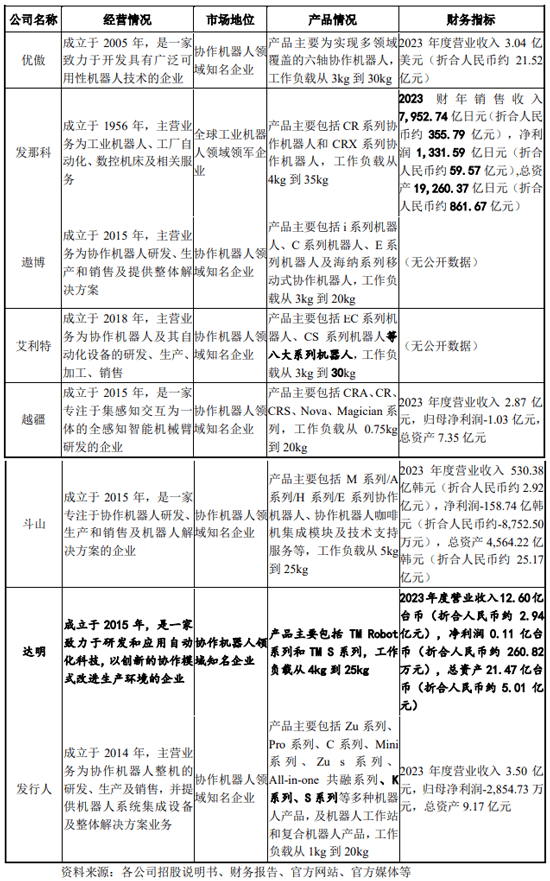

2015年至2019年,国内厂商如发行人、遨博、艾利特、越疆、达明等也开始推出自主品牌的协作机器人产品,全球协作机器人的产出能力及研发水平进入到快速发展阶段。

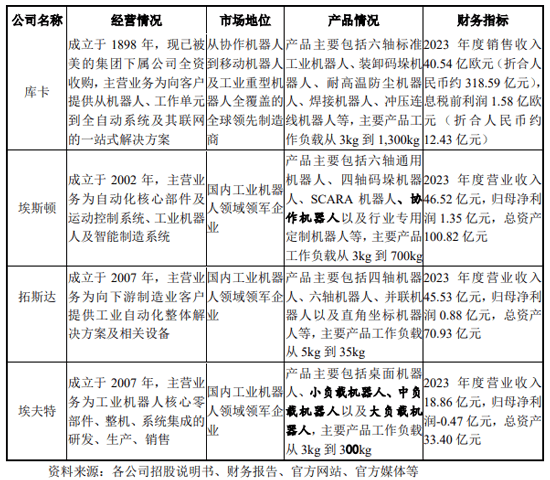

我国传统工业机器人起步较晚,国内工业机器人市场目前仍以外资品牌为主,ABB、库卡、发那科、安川等外资品牌工业机器人的国内市场占有率长期保持在60%以上。

协作机器人领域的国内外主要企业包括优傲、节卡、发那科、遨博、艾利特、越疆、斗山及达明等。2023年度,公司协作机器人整机销量4,681台,根据IFR统计的全球销量数据5.7万台,发行人的全球市场占有率约为8.2%,属于业内第一梯队企业。

公司目前正处于产能持续扩张阶段,且产品已获丰田、东山精密、中国中车、星宇股份、立讯精密、施耐德、伟创力、智元新创等国内外知名客户的认可,依托独立自主的核心技术、丰富完善的产品体系以及长期积淀的品牌声誉,未来市场份额有望进一步扩大。

公司与协作机器人同行业可比公司的比较情况:

公司与工业机器人同行业可比公司的比较情况:

五、核心竞争力

(1)核心技术优势

公司是高新技术企业、国家级专精特新重点“小巨人”企业。通过多年自主研发创新的积累,公司逐渐形成了包括智能模块化关节、高品质运动控制、新型示教与快速部署、人-机智能融合与安全协作、智能产线与集成五个方面的核心技术体系,在控制柜、伺服驱动、编码器等核心零部件方面实现了自主研发设计,关键技术具有自主知识产权。公司建立了一支结构合理、经验丰富的研发人才团队,研发人员数量超过百名,研究领域涉及协作机器人相关的技术前沿、产品创新、工艺革新、行业应用等。截至2024年6月30日,公司及子公司拥有境内外专利共225项,其中发明专利49项。相关核心技术及相关专利已在协作机器人产品中得到广泛应用。

(2)品牌及产品优势

公司经过多年的技术开发及客户服务经验累积,目前产品已广泛应用于多样化的智能制造领域,覆盖电子封装、轴孔装配、激光焊接、激光切割、精细打磨等高精度、复杂轨迹类的工业生产场景,涉及汽车零部件、3C电子、机械加工等多个细分工业行业;此外,公司还致力于开拓和挖掘更多人机协作场景需求,在商业、医疗、教育等领域实现了应用。

凭借稳定性、安全性和质量一致性,公司获得了较为齐备的行业相关认证,除了满足相应国家和地区质量认证要求外,还通过了ISO 13849(TÜV、SGS)安全认证,ISO 14644(SGS)洁净度认证,WEEE、RoHS(Intertek)环保认证,GB/T3836防爆认证等,并且是协作机器人行业内首家取得MTBF 80000小时认证的企业。

(3)客户资源优势

公司已与丰田、中国中车、星宇股份等汽车行业知名企业,以及立讯精密、东山精密、施耐德、伟创力等电子电气行业知名企业建立了良好的合作关系。

与国际竞争对手相比,公司位处国内的长三角制造业聚集区,在局部区域内形成先发优势,更加贴近下游客户需求,直面应用痛点;同时,依托国内完整、丰富的制造产业集群,公司的产品和应用方案得到了大量不同行业头部企业的反馈,进一步促进了公司产品技术服务能力的提升。此外,公司正持续开拓海外客户资源,在全球化战略的推动下,公司产品销往欧洲、亚洲、美洲等诸多国家或地区,且公司已在中国香港、德国、日本、美国、新加坡设立子/孙公司,致力于为亚太、欧洲及美洲等地区的国际客户提供本地化服务。