霸王茶姬赴美IPO:六成收入来自三款大单品

与在港股上市的几家同行相比,霸王茶姬的市场定位和产品结构都有较大差异

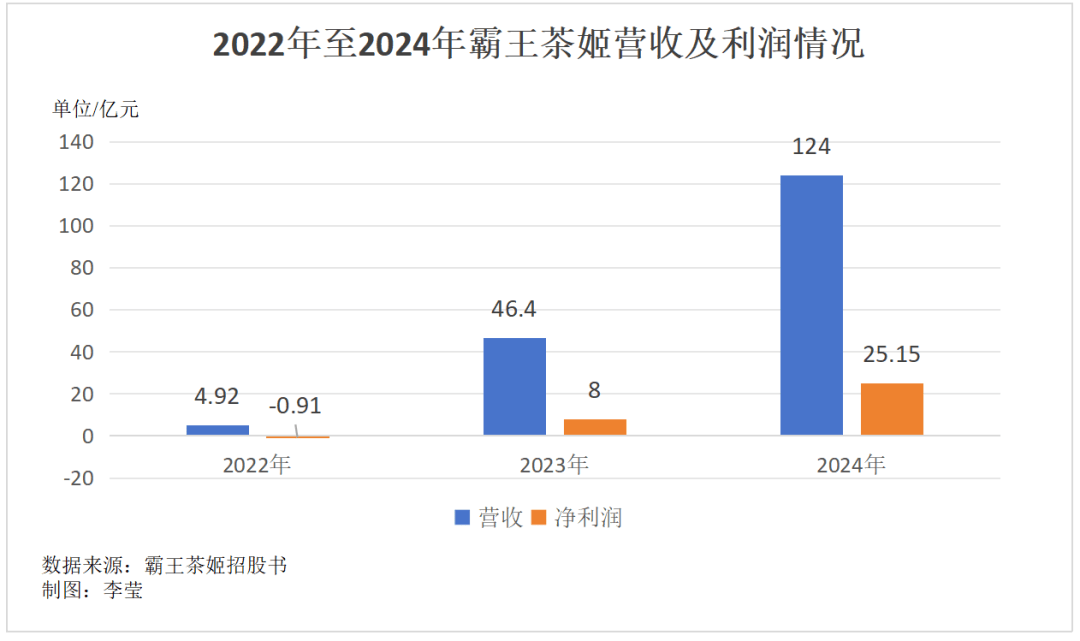

文| 《财经》特约撰稿人李莹

编辑 | 余乐

北京时间3月26日凌晨,霸王茶姬向美国证券交易委员会(SEC)公开提交招股书,计划于纳斯达克挂牌上市,股票代码定为“CHA”,即“茶”的拼音。承销商包括花旗银行、摩根士丹利、德意志银行、中金公司、老虎证券等。

霸王茶姬成为第一家赴美申请上市的中国茶饮企业。此前,奈雪的茶、茶百道、古茗、蜜雪冰城等茶饮企业均选择在港股上市。

招股书显示,2024年,霸王茶姬实现了快速成长。截至2024年12月31日,霸王茶姬的中国及海外门店数量为6440家(其中6284家位于国内),增长83%;GMV(商品交易额)达到295亿元(人民币,下同),提升173%。

霸王茶姬的收入主要来自销售产品以及向加盟商提供服务。2024年,霸王茶姬全年营收124.05亿元,净利润为25.15亿元,其中来自加盟店的收入为116亿元,占营收的比例为93.8%。2024年底,霸王茶姬的加盟商数量达到3195位。

大单品

与在港股上市的几家茶饮企业相比,霸王茶姬的定位偏中高端,且更专注于“轻乳茶”产品线,水果茶的占比则很小。其招牌产品“伯牙绝弦”16元起。平均客单价在16元-20元之间,高于蜜雪冰城、茶百道和古茗。

就门店分布来说,霸王茶姬以高线城市为主。根据窄门餐眼数据,其二线及以上城市的门店数量占比约为61%。中高端的定位和高线市场的消费力,支撑起霸王茶姬相对乐观的盈利能力。

招股书显示,2024年,霸王茶姬全年营收124.05亿元,净利润为25.15亿元,净利润率达到20.3%。根据蜜雪冰城、古茗三季度的数据,二者利润率分别为18.7%和17.4%。早一些上市的茶百道利润率不及10%,奈雪的茶情况更不乐观,根据业绩预告,其2024年经调整净亏损高达8.8亿元-9.7亿元,净利润同比暴跌4500%-4950%。

得益于较高的客单价,霸王茶姬在中国市场(含中国香港,下同)的单店月均GMV为51.2万元,高于行业平均水平。蜜雪冰城单店月均GMV约为40万元,古茗则为35万元。

在2022年、2023年和2024年,霸王茶姬在中国市场产生的GMV中,分别约有79%、87%和91%来自其“原叶鲜奶茶”系列。约有44%、57%和61%来自三款最畅销的鲜奶茶。明星产品“伯牙绝弦”的累计销量已超6亿杯。

与水果茶相比,奶茶的原料种类较少,损耗较小,制作过程也更简单。霸王茶姬希望用简单核心菜单和大单品的策略,实现更集中、更高效的供应链管理,进而提升门店网络运营效率和服务质量。

招股书披露,2024年,其物流成本占全球总GMV的比例不到1%。同时,库存周转天数为5.3天——根据艾瑞咨询的比较,这个数字在超过千店的茶饮企业中为最低。

霸王茶姬创始人张俊杰曾在2024年5月召开的“现代东方茶创新论坛”上提到,其门店已实现“8秒/杯,2‰差异率”的出品标准。

霸王茶姬自成立以来经历了多轮融资,复星集团、XVC、琮碧秋实等机构先后为其注入数亿元资金,拿到资金支持的霸王茶姬不断跑马圈地。2022年、2023年、2024年,其全球门店数分别为1087家、3511家和6440家。

在高速扩张同时,霸王茶姬保持着较低的闭店率,2023年和2024年,闭店率仅为0.5%和1.5%。根据公开数据,2024年前9个月,古茗的闭店率超过4.5%,蜜雪冰城的闭店率超过2.8%。

“国际茶”路线好走吗?

在茶饮行业,霸王茶姬是后起之秀,从成立到赴美上市不过七年多的时间。但是,在出海方面,霸王茶姬却走在了很多同行的前面。

2017年11月17日,霸王茶姬第一家门店在昆明五一路开业。彼时,喜茶、奈雪的茶风头正盛,蜜雪冰城的门店网络也达到4500家左右,二三十元价位的高端茶饮和十元以下的性价比茶饮各领风骚。霸王茶姬即是在这样的市场竞争格局中找到了自己中高端的定位,试图在激烈的市场中打造差异化。“出海”的策略也顺势而生。星巴克成了张俊杰此后数年想要努力的方向。“先定一个小目标,2024年霸王茶姬要全面超越星巴克中国区。”

品牌创立第二年,2018年10月,霸王茶姬就成立了海外事业部,内部扩张和海外探索开始同步推进。2019年,霸王茶姬在马来西亚开出海外首店,顺利进入新马泰市场。截至2024年底,霸王茶姬海外门店数量为156家。

2021年时,霸王茶姬进行了品牌重塑,品牌标识设计更为简约,并在此后逐渐降低中文品牌名比重,加强英文品牌名“chagee”的使用,更加向国际市场靠近。

在海外市场,霸王茶姬采取合资模式,与本地合作伙伴整合资源。比如在马来西亚通过设立本地公司及合资经营的方式,在高端购物中心开设门店。

招股书提到,本次公开募集的资金将用于科技投入和新品研发,以及扩大中国及海外门店规模,构建海外供应链网络等。2025年,霸王茶姬计划在中国和全球范围内新开1000家至1500家门店,美国首店将落地洛杉矶,印尼首店也将于近期开业。

不过,招股书中也提及了海外市场运营可能会面临的风险。就全球市场来说,霸王茶姬的品牌知名度仍然不足,公司相关运营经验也较少。加之对海外市场的不熟悉和消费者口味差异等因素的影响,霸王茶姬在海外市场建立品牌知名度可能需要比最初计划或在中国开设新店需要投入更多的广告和促销成本,因此在海外市场的投资回报率可能低于中国市场。此外,在海外寻找合格的经营加盟伙伴、供应商和其他商业合作伙伴也并非易事。

“IPO早知道”提到,相较于港股,美股机构投资者尤其本地投资者众多,对上市公司有着更高的要求。同时,美股对消费类公司的理解更为深刻,喜欢新故事,对新餐饮连锁品牌的估值也相对友好。

2025年3月3日,蜜雪冰城以202.5港元/股的发行价登陆港股,上市首日,蜜雪冰城开盘即大涨29.38%,市值突破980亿港元,成为港股市场史上冻资规模最大的IPO,认购倍数超 5258倍,一度点亮了长久以来被低价内卷和激烈竞争阴影笼罩着的中国茶饮行业。如今,在中国茶饮市场一路高歌的“霸王”只身闯美股,不知又会带来怎样的故事。

责编 | 张生婷