原创 【IPO前哨】明基医院过聆讯,利润大跌35%,扩张能救场吗?

去年以来,国内民营医院扎堆冲刺港股市场,不过多数民营医院港股IPO之路并不平坦,至今仍未叩开港交所的大门。

经过数次重新递表后,近日,明基医院集团股份有限公司(下称“明基医院”)成功通过港交所聆讯,这也使明基医院赶在陆道培医院、树兰医疗和佰泽医疗等民营医院前,将率先登陆港交所。

这家背靠全球科技百强企业佳世达(02352.TW)的民营医院,于2024年盈利能力出现了下滑。在DRG支付改革和医疗纠纷的双重压力下,其扩张步伐却未见放缓,野心可见一斑。

医院饱和?去年利润显著下滑

明基医院在中国内地运营有两家医院,分别是南京明基医院以及苏州明基医院,前者为三甲医院,后者为三级医院。

这两家医院均是营利性综合医院,以2023年总收入计,南京明基医院是中国第三大民营营利性综合医院(其于中国的市场份额为0.2%);以2023年的床均收入计,公司在中国内地所有民营营利性综合医院集团中排名第一。

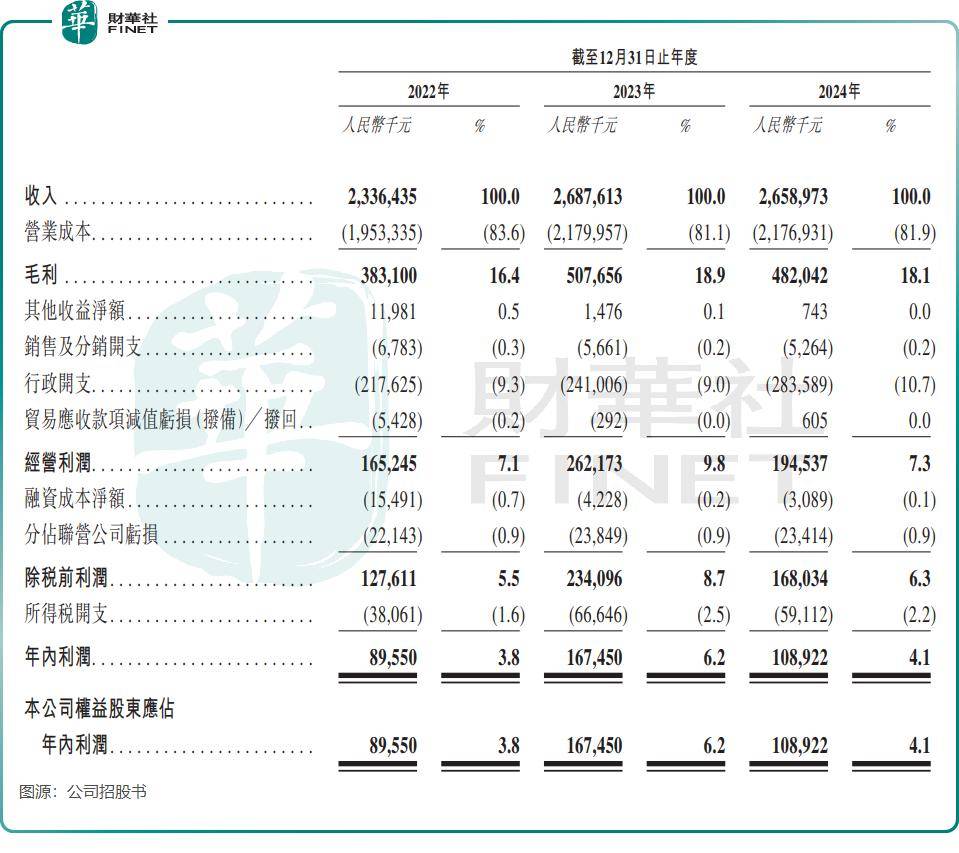

于2021年至2023年实现经营业绩稳步增长后,明基医院在2024年遭遇业绩倒退的问题。

招股书显示,明基医院2024年收入同比小幅下降至26.59亿元(单位人民币,下同),年内利润则同比下滑34.95%至1.09亿元。同时,公司毛利率也表现不佳,2024年毛利率同比下滑0.8个百分点至18.1%。

造血能力突然减弱,主要原因有两点,一是年内公司招聘了更多的医疗专业人员,导致行政开支增长;二是在DRG支付系统下,由于医疗保险付款总额减少,其医院利润受到负面影响。

DRG(疾病诊断相关分组)是一种医保支付方式,将患者按诊断、治疗方式等分组,每组设定固定付费标准。这种“打包付费”模式取代了传统的按项目结算,倒逼医院控制成本。

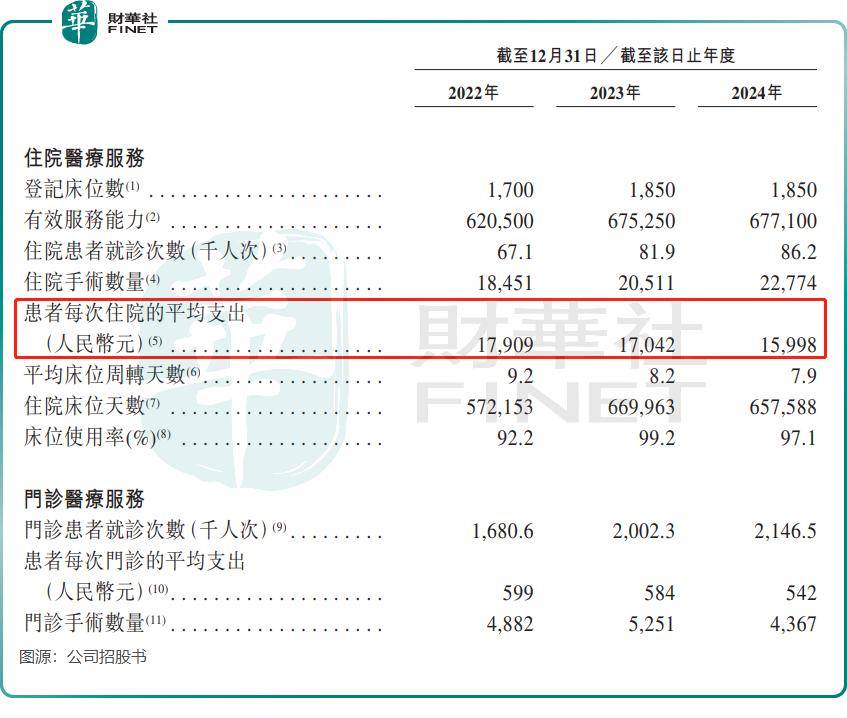

受DRG支付系统影响,在过去三年,明基医院患者每次住院的平均支出已接连下降,由2022年的17909元降至2024年的15998元,其中2024年降幅较大。

明基医院正面临“超负荷运转”的困境。2024年,其整体床位使用率高达97.1%,南京院区甚至突破极限,达到102.8%,凸显医疗资源紧张。

其他运营数据方面,2024年公司登记床位数同比持平,有效服务能力、住院患者就诊次数及住院手术量增长均放缓。

行业高增长,扩建野心勃勃

在需求不断增长和有利政府政策的驱动下,民营医院近年来已成为中国整体医院市场中增长最迅速的板块。

以收入计,中国民营医院市场由2019年的4379亿元增至2023年的6655亿元,2019年至2023年的复合年增长率为11.0%,估计到2027年将达到11769亿元,2023年至2027年的复合年增长率为15.3%。

不过另一方面,民营医院行业竞争也越来越激烈,国内民营医院数量2023年已增长至26583家。

明基医院旗下的两家医院均位于竞争激烈的区域,2023年南京市有23家三级甲等医院与南京明基医院相邻,苏州市则有27家三级医院与苏州明基医院相邻,意味着这两家医院要与附近几十家医院展开竞争。

在此背景之下,要在竞争中实现突围,十分考验明基医院的综合竞争力。明基医院对此颇有信心,还计划进行扩张。

明基医院的目标是在不久的将来扩大苏州明基医院的业务范围,增强其在医学重点专科及特色学科方面的竞争优势。目前,该医院三期已在建,预计2027年10月建成,面积规模达约9万平方米;四期预计2027年动工,2029年建成。

值得警惕的是,明基医院面临医疗纠纷风险。

2022年以来,明基医院一共收到284宗患者投诉(不包括医疗纠纷),其中大部分与服务程序效率低、某些医疗专业人员服务态度差、与患者沟通不足及公司的管理有关。

此外,根据企查查资料,明基医院目前有高达311件司法案件,其中不少是医疗损害责任纠纷以及医疗服务合同纠纷。

小结

成功登陆港股只是明基医院的新起点。在DRG支付改革持续深化、医疗纠纷频发的背景下,其扩张计划能否转化为可持续的盈利能力,仍需时间检验。

面对饱和的床位和激烈的区域竞争,明基医院需要证明自己不仅是“跑得快”,更要“跑得稳”。未来,市场将密切关注其如何平衡规模扩张与医疗质量这一永恒命题。

作者:遥远