四川诞生超级IPO:年入10亿,全国第二

铅笔道作者 | 爱羽

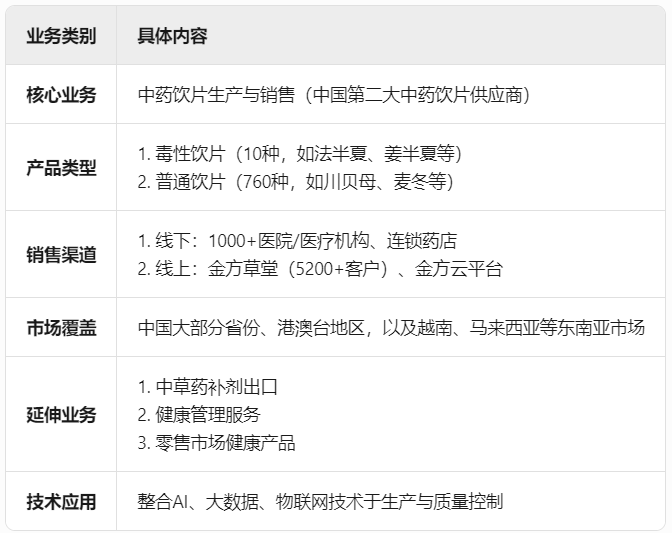

最近,四川杀出一个超级隐形冠军:新荷花,这是中国最大的中药饮片供应商,近日向港交所发起IPO冲刺。谋划A股上市多年未果后,它正式转战港股。

新荷花是中国领先且最大的中药饮片产品供应商之一。按2023年中药饮片产品收入计算,市场份额全国排名第二。

本文将详细拆解:这家公司的背后,藏着一个怎样的隐秘赛道。

01 全国第二

出身中医药世家的江云,毕业于成都中医药大学,早年深耕中药研究。

2001年,他创立四川新荷花中药饮片公司,立志扭转行业“标准混乱、质量参差”的局面。创业初期,他抵押资产引进GMP生产线,建成国内首个中药饮片规范车间。

期间,他研发无硫熏蒸技术,解决药材污染;引入指纹图谱技术提升检测精度;建立全流程追溯系统,确保原料品质。2008年推动企业出口欧美,2020年布局中药配方颗粒研发。

如今,新荷花成为中药饮片十强企业,年营收超10亿元。

图注:数据来自其招股书

02 产业链拆解

中药饮片产业链可拆解为:上游是中药材种植与初加工。中游是中药饮片生产加工。下游是销售与终端使用,包括医疗机构、药店、中成药厂、出口贸易商等。

2-1 上游:中药材种植与初加工

2-2 中游:中药饮片生产加工

2-3 下游:流通与应用

03 中药饮片赛道全景

3-1 中药饮片是什么?

它是中药材经过炮制加工后的制成品,可直接用于中医临床配方或中成药生产。其核心特点是保留药材药效,同时符合药用安全标准(如去除毒性、调整药性)。例如,生地黄经蒸制变为熟地黄,药性从清热转为滋阴补血。

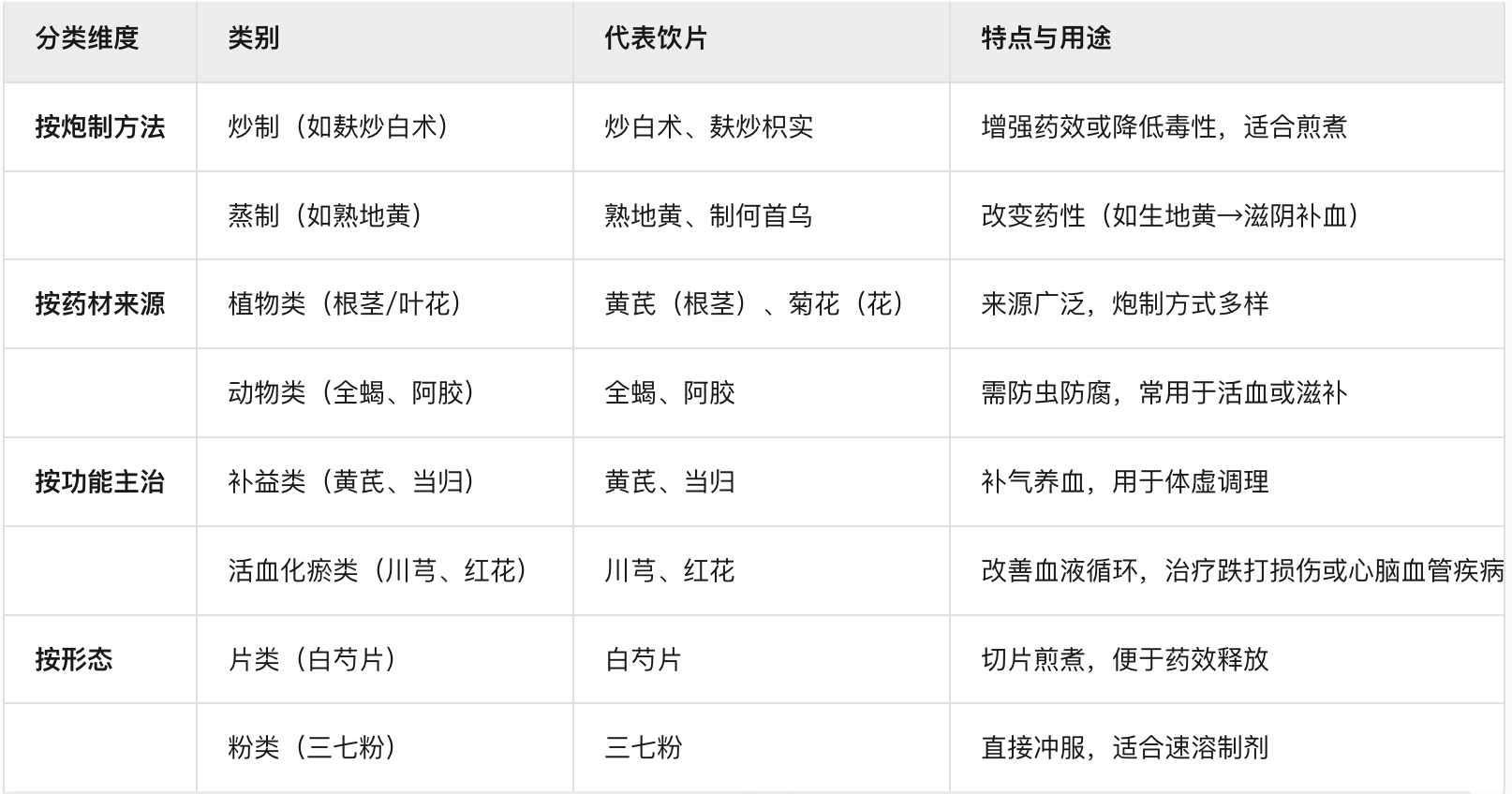

3-2中药饮片的分类介绍

3-3 中药饮片的市场规模及增速

图注:中药饮片市场数据概览(2018-2025年)

在中国,它2023年的市场规模预计3000亿元,属于中型赛道。

3-4 中药饮片的发展阶段

中药饮片行业所处阶段:成熟早期。当前中国市场增速约8.5%(2023年),全球市场约5%,头部企业(如新荷花)通过并购、产业链整合提升集中度,但CR5(前五企业市占率)尚未达60%,仍处于整合阶段。

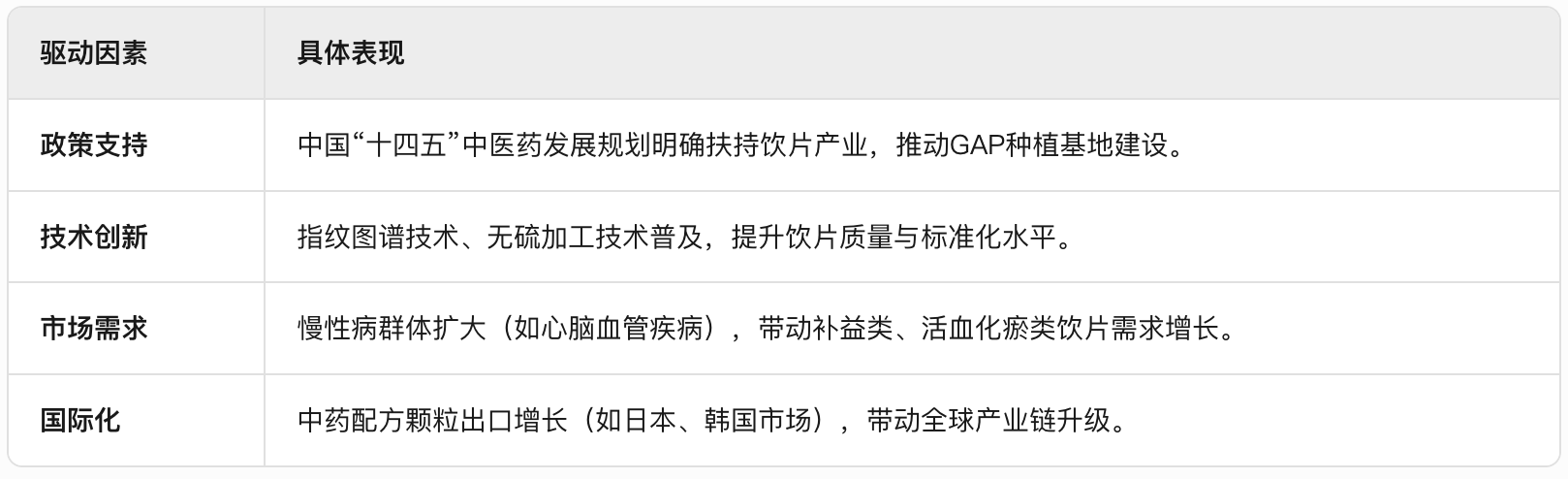

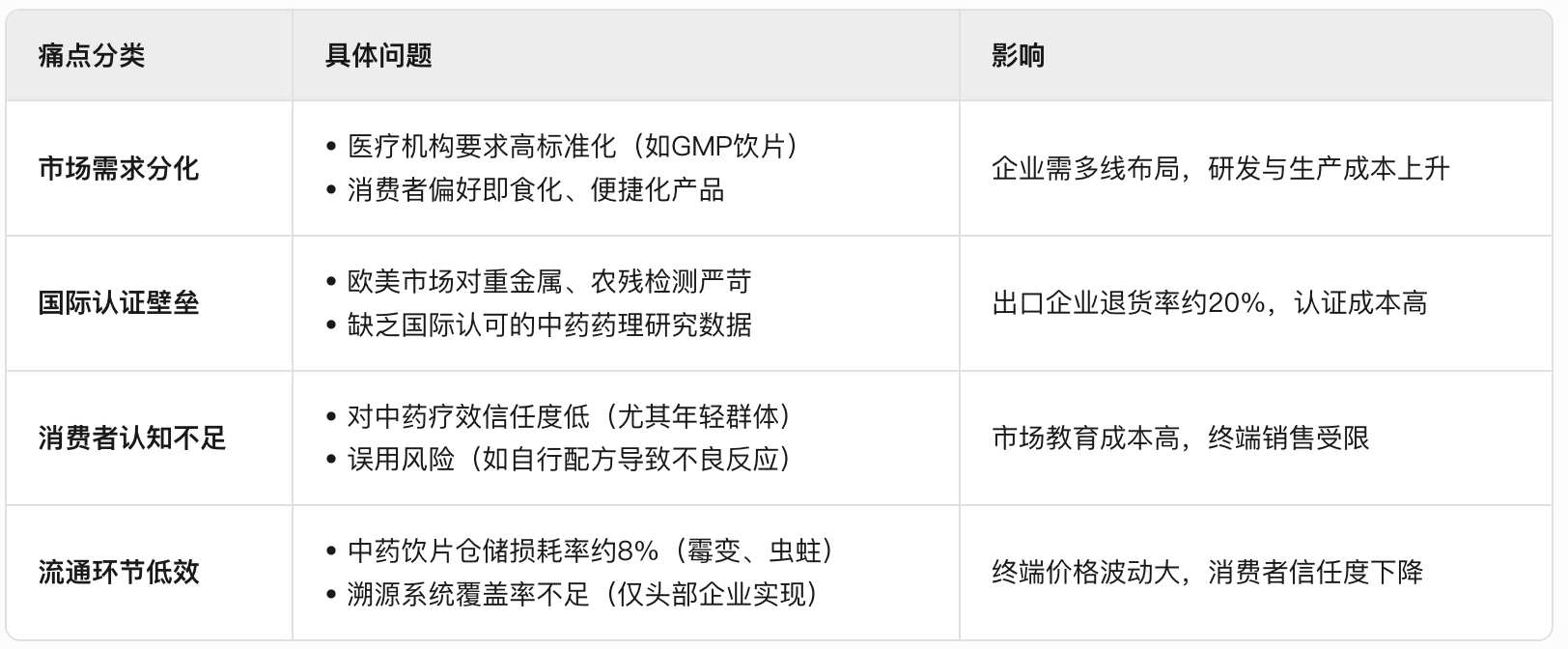

3-5 中药饮片赛道的关键驱动因素

04 上游产业链剖析

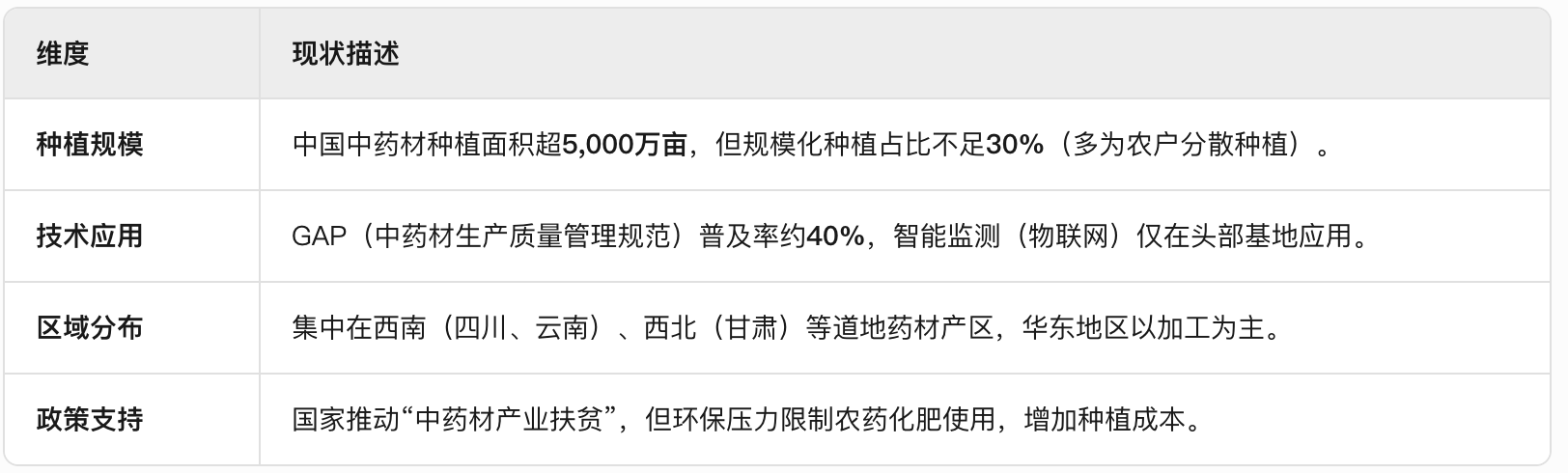

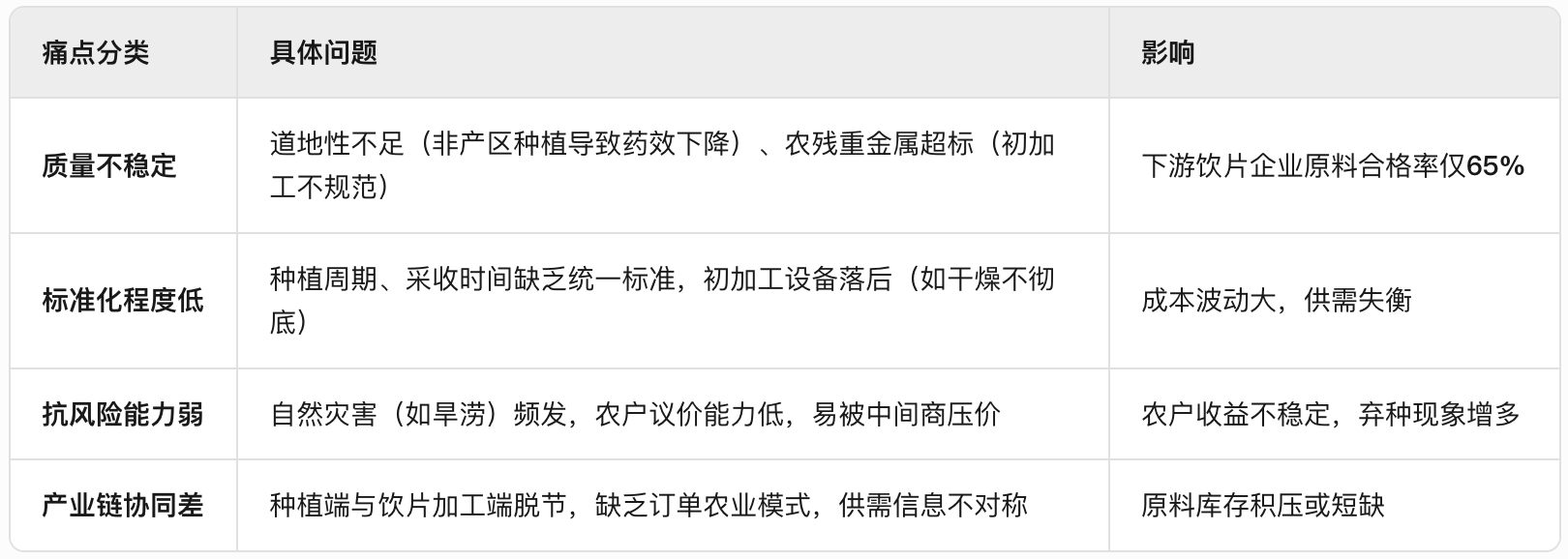

4-1行业现状:

4-2解决的痛点:

4-3所处地位强弱

上游(中药材种植与初加工)的地位相对中下游较弱。

议价能力弱:中药材种植分散,70%以上依赖农户,缺乏规模化经营,议价权受制于中间商(如亳州中药材交易市场)。

技术壁垒低:依赖传统经验,技术含量低(如采收时间、干燥工艺),科技投入不足,GAP(规范化种植)普及率仅40%。

市场集中度低:参与者以个体农户和小型合作社为主,市场分散,缺乏龙头(CR5<10%)。

抗风险能力弱:易受自然灾害(旱涝)、价格波动(中间商压价)影响,农户收益不稳定,弃种现象频发。

4-4主要代表玩家

05 中游产业链剖析

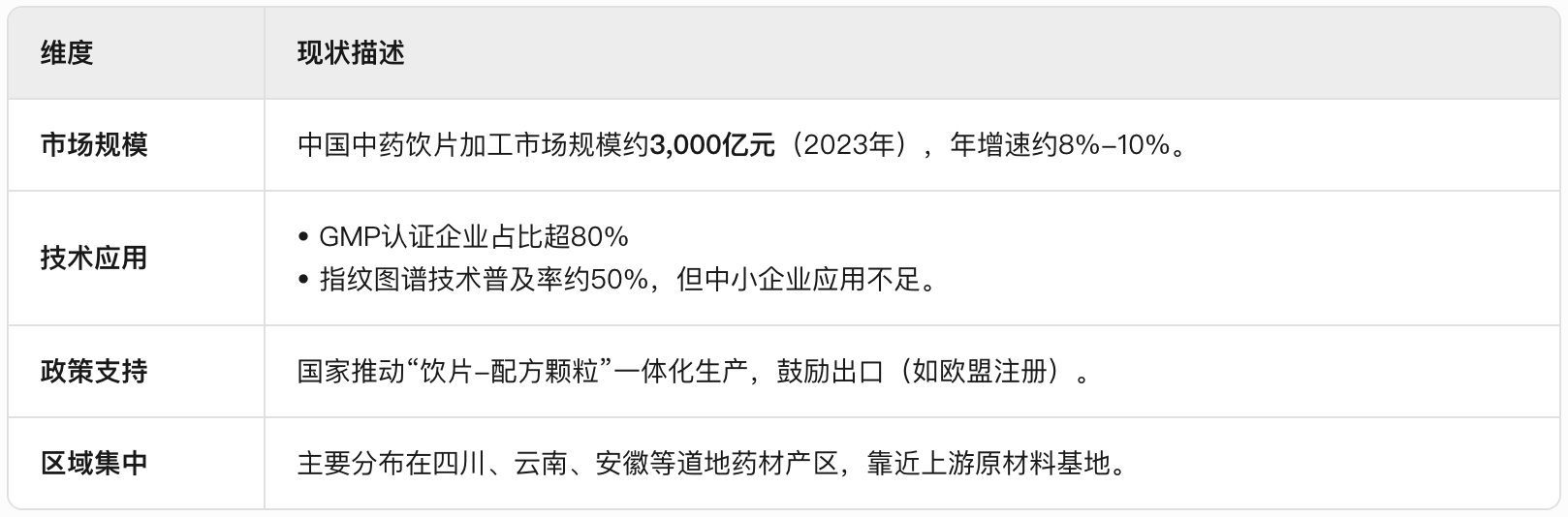

5-1行业现状:

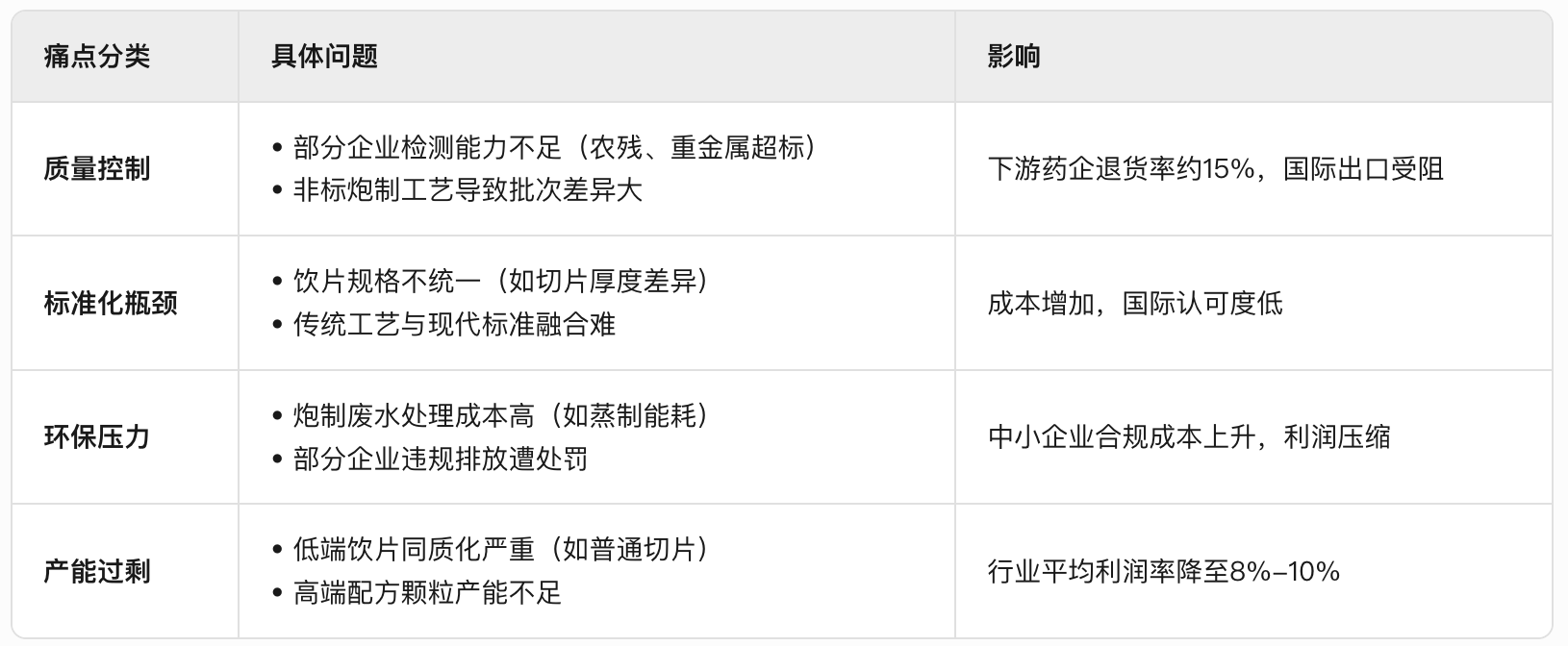

5-2解决的痛点

5-3所处地位强弱

中游地位强势,因技术门槛和集中度较高,掌握定价权,但受上下游牵制(如上游原料波动、下游需求分化)。

5-3主要代表玩家

06 下游产业链剖析

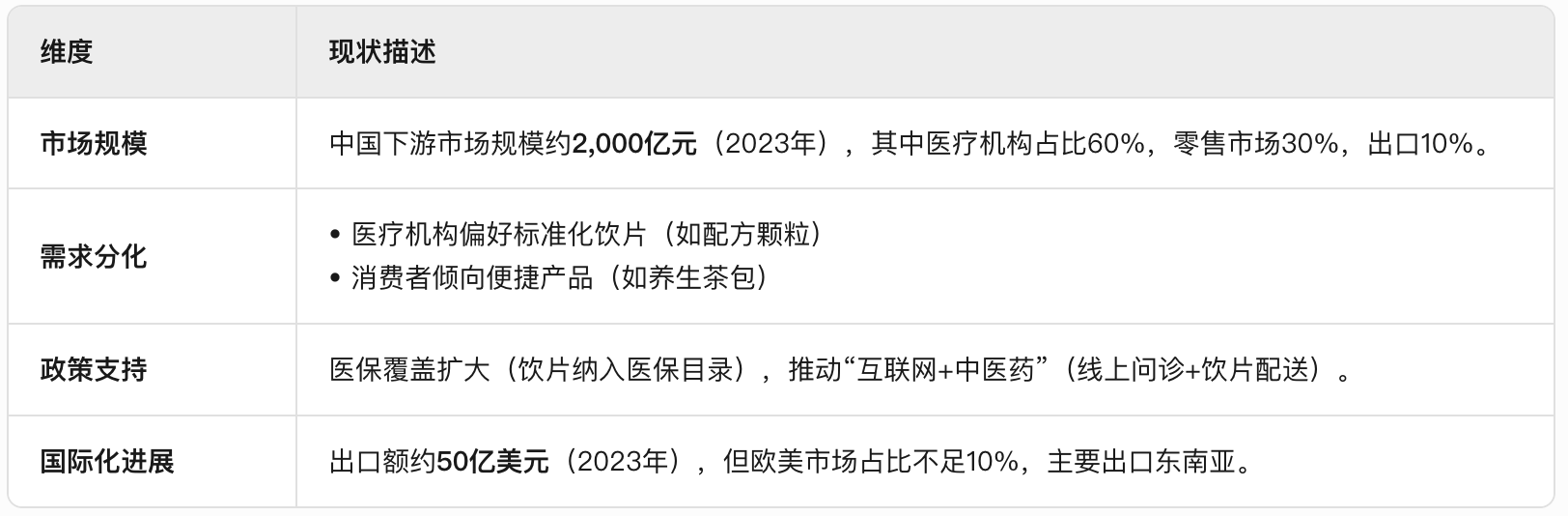

6-1 行业现状

6-2解决的痛点

6-3 所处地位强弱

下游地位中等,受医疗机构集中采购压价制约,但零售端分散化特征使其议价权弱于中游。

6-4主要代表玩家

07 未来1-3年新机遇

7-1政策驱动与标准化升级

中国“十四五”中医药发展规划将持续强化饮片产业扶持,推动GAP种植基地、无硫加工等标准化技术普及,头部企业(如新荷花)有望通过“种植-加工-出口”一体化模式抢占市场。同时,中药配方颗粒国家标准完善,将释放院内制剂替代空间,预计该细分领域增速超20%。7-2政策驱动与能源转型。

7-2国际化与消费场景拓展

欧盟等市场对中药饮片注册门槛逐步放宽,具备国际认证(如EU-GMP)的企业将加速出海,东南亚传统医药市场成新增长极。此外,老龄化催生慢性病调理需求,补益类饮片(黄芪、当归)及即食化产品(养生茶包、药膳包)将渗透日常消费场景,推动行业向“医疗+大健康”双轮驱动转型。

本文数据来源,特此感谢:

• 国家统计局(中药材种植面积、市场规模)

• 国家药监局(GMP认证企业数量)

• 《中国药典》(炮制标准)

• 弗若斯特沙利文(市场规模与增速预测)

• 艾瑞咨询(消费者行为分析)

• 中国中药协会(行业白皮书)

• 四川新荷花(种植基地规模、出口数据)

• 中国中药(配方颗粒营收占比)

• 康美药业(产业链布局)