原创 天广实IPO,持续亏损是公司IPO的最大硬伤

继4月7日北交所披露了北京天广实生物技术股份有限公司(以下简称“天广实”)首轮问询回复之后,4月21日,北交所对天广实出具了第二轮审核问询函,核心问题聚焦公司MIL62的研发进展及商业化前景,以及与贝达药业的合作关系、研发人员薪酬核算准确性、员工持股平台股份支付核算准确性、募投项目合理性及必要性等问题。

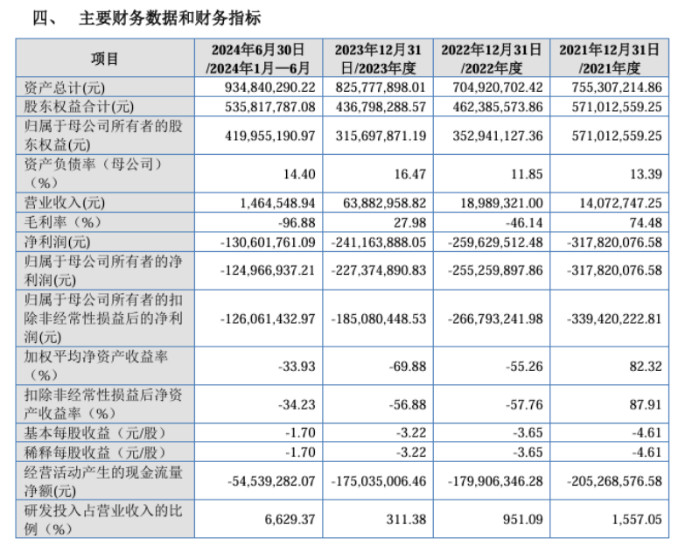

上述问题的提出从IPO审核的角度来说,当然是很有必要的。不过,从投资者的角度来看,天广实IPO,持续亏损是公司IPO的最大硬伤。根据该公司2024年11月4日提交的招股书申报稿显示,2021年到2024年上半年,该公司的净利润分别为-3.18亿元、-2.60亿元、-2.41亿元、-1.31亿元,三年半时间累计亏损9.5亿元。其中,各期研发费用的支出就分别达到了2.19亿元、1.81亿元、1.99亿元以及0.98亿元,也即三年半时间就“烧”掉了近7亿元。

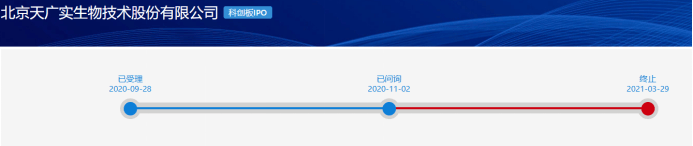

提起亏损企业上市,投资者首先想到的是上交所科创板。毕竟在投资者的印象中,最近几年,亏损企业上市,基本上都是通过科创板这个“入口”进行的。实际上,天广实IPO,也确实寻求过科创板上市,2020年9月28日,该公司的科创板IPO申请获得受理,不过在经过问询之后,该公司又于2021年3月29日撤回了上市申请。随后,该公司还冲刺过港交所上市,但同样未能如愿。于是这一次,天广实IPO选择了上市门槛较低的北交所。

实际上,北交所从设立开始就是允许亏损企业上市的。根据《北京证券交易所股票上市规则(试行)》的规定,北交所二、三、四套标准都是允许亏损企业上市的。其中,(二)预计市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增长率不低于30%,最近一年经营活动产生的现金流量净额为正;(三)预计市值不低于8亿元,最近一年营业收入不低于2亿元,最近两年研发投入合计占最近两年营业收入合计比例不低于8%;(四)预计市值不低于15亿元,最近两年研发投入合计不低于5000万元。

在北交所的上述上市标准中,第四套标准还允许无销售产品、无营业收入、无净利润的“三无”公司上市。并且北交所开市之后,也确实有过亏损企业上市的先例(如康乐卫士、并行科技),只是由于北交所当时的市场关注度较低,所以个别亏损企业在北交所的上市,并没有引起市场的广泛关注。

天广实这次IPO选择的就是北交所第四套上市标准。毕竟在研发投入上,该公司是具备优势的。可以说,目前该公司处于“三无”状态。报告期内,公司核心及主要产品均处于研发阶段,尚未上市实现销售,公司主要通过向客户收取许可费、提供医药研发生产服务(CDMO业务)、转让研发成果取得少量收入。所以目前该公司既无上市销售产品,也无产品销售收入,同时公司常年也无盈利可言。

对于北交所来说,接受天广实这种“三无”公司上市,确实需要慎之又慎。本来北交所IPO上市的门槛就低于沪深交易所,同时又接纳了不少被沪深交易所所遗弃的IPO公司,包括天广实也是被上交所科创板所遗弃的,而天广实又属于“三无”公司范畴,如此一来,北交所上市公司的质量难免会遭人诟病,北交所也有沦为“回收站”的嫌疑。

而对于投资者而言,天广实这种“三无”公司上市带给投资者的风险是极大的。一方面是公司的盈利仍然是遥遥无期。比如,该公司在招股书中就明确提示了“公司未来将持续进行研发投入,可能面临持续亏损的风险”。招股书表示,公司未来仍将投入大量研发支出用于推进在研产品的研发进度。在核心及主要产品上市前,公司未来经营亏损将可能持续增加;在核心及主要产品上市后,公司未盈利状态仍将在一段时间内存续并可能继续扩大。

另一方面,该公司在招股书里还提示了退市风险。招股书称,公司上市后亦可能面临退市风险。招股书表示,若公司核心及主要产品的上市进程受到较大程度的延迟或无法获得上市批准、获批上市后商业化进展严重不达预期,则可能导致公司出现《北京证券交易所股票上市规则(试行)》第十章第10.3.1条及10.3.9条规定的情形,导致公司触发北交所退市的相关条件。这种在招股书里提示退市风险的做法,应是“三无”公司的一项专利。这对于投资者来说就是巨大的投资风险。

当然,天广实属于医药行业新质生产力企业,公司是一家专注于创新型抗体靶向药物研发及产业化的生物制药企业,是国家级高新技术企业。核心产品MIL62是公司自主研发的一种创新型第三代CD20重组人源化单克隆抗体,获得国家重大新药创制专项支持,所开发的多项适应症已经处于临床三期阶段。MIL62治疗原发性膜性肾病(PMN)已正式被国家药品监督管理局纳入“突破性治疗”药物品种,是首款在肾病治疗领域获得该认定的国产药物。因此,资本市场确实有必要对天广实这种新质生产力企业给予支持。

但这种支持不一定要IPO上市。毕竟天广实上市,给股市及投资者带来了太多的不确定性,也存在许多不确定性的风险。而这种风险不应该由股市里的投资者尤其是个人投资者来承担,而是应该由风投基金来承担。比如,可以安排天广实在新三板创新层挂牌交易,待公司实现盈利后,或有产品销售收入且有明确的盈利预期时,再优先安排其发股上市。

而当下安排天广实IPO,就是让公众投资者来承担风投机构的投资风险,甚至是高于风投机构承担的投资风险,毕竟风投机构拿到的股票价格要比公众投资者拿到的股票价格低得多。所以,“三无”公司不应由公众投资者来投资,安排这类公司发股上市,不排除是将投资者适当性原则弄错了。(本文独家发布,谢绝转发转载)