原创 涉抄袭“前司”专利,创始股东套现上亿,这家公司IPO后业绩变脸

文/纸不语

据证券之星报道,天眼查APP数据显示,麦澜德于2025年4月22日获得一项实用新型专利授权,专利名称为“一种用于超声换能器的主动式风冷散热器”,专利申请号为CN202421475473.2。该专利涉及一种超声换能器的风冷散热器,由上壳、中壳、下壳依次连接,内置紫铜散热机构,通过微缝进气、散热风扇抽气和整流罩引导气流,实现高效散热。该装置成本低、安全性高。

2024年上半年,麦澜德研发投入达2641.79万元,同比减少8.29%。尽管研发投入有所下降,但其创新活力依然强劲,2025年以来已获得8项专利授权,较2024年同期增长100%。

此前在2022年,麦澜德曾被质疑核心专利涉嫌抄袭前东家 伟思医疗,导致其科创板IPO受阻。另外,麦澜德还被爆出其部分股东是保荐机构的前高管。同时,麦澜德创始团队在公司上市前套利过亿,引发了市场对其上市圈钱的质疑。

然而,从财务状况来看,麦澜德并不差钱。在2018年至2021年上半年期间,麦澜德营业收入和净利润均呈现快速增长态势。

图源:深水财经社

涉嫌抄袭前东家伟思医疗商业机密

2022年1月26日,由于麦澜德实控人杨瑞嘉、史志怀及核心技术人员与伟思医疗存在专利纠纷,科创板上市委决定对其IPO暂缓审议。

招股书显示,麦澜德成立于2013年1月,是一家主要从事盆底及产后康复领域相关产品研发、生产、销售和服务的高新技术企业,由崔爱堂、杨东、阎玉霞、周荣兰、陈晓艳和李立弘等6人出资设立,出资比例分别为31%、27%、15%、15%、6%和6%。主要产品应用于医疗机构的妇产科、妇保科、妇科、盆底康复中心以及月子中心、产后恢复中心、母婴中心等机构。此次IPO,麦澜德拟募资5.74亿元。

而伟思医疗成立于2001年,同样聚焦盆底及产后康复领域,并已于2020年7月21日成功登陆科创板。

图源:金融界

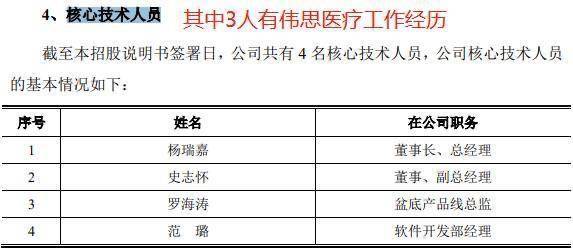

值得注意的是,麦澜德的4名核心技术人员中,除罗海涛外,杨瑞嘉、史志怀和范璐均有伟思医疗的工作经历。范璐曾任伟思医疗软件工程师,2016年加入麦澜德,现任软件开发部经理。杨瑞嘉、史志怀则分别担任过产品总监和研发总监。任职期间,杨瑞嘉、史志怀通过亲属崔爱堂等6人代持股份的方式设立麦澜德,并利用伟思医疗资源研发相关专利。

麦澜德在招股书中解释称,创业股东看好行业发展前景,但尚未从原单位离职,因此选择通过股权代持设立公司。

2017年,麦澜德引入外部投资者后才解除了股权代持关系,实际控制人也变更为杨瑞嘉和史志怀。截至招股说明书签署日,杨瑞嘉和史志怀分别持有公司25.82%和24.19%的股权,合计持有50.01%的股权。此前,杨瑞嘉等人已从伟思医疗离职并加入麦澜德。

高层纷纷离职后,伟思医疗这时才意识到问题,并因专利权属纠纷多次与麦澜德对簿公堂。部分诉讼以麦澜德败诉或伟思医疗撤诉告终。其中,一项“阴道电极”发明专利被申诉至最高法院,最终被认定为伟思医疗的职务发明。

图源:财经网

在上述专利权纠纷中屡屡败诉的背景下,2021年6月28日,麦澜德递交IPO申请并获受理,但其与伟思医疗的专利纠纷成为多轮问询的重点。

对此,麦澜德回应称,其实控人杨瑞嘉、史志怀在伟思医疗任职期间不存在竞业禁止义务,且未使用伟思医疗商业秘密。但上交所仍质疑其核心技术的合法性和业务合规性。

与此同时,麦澜德在招股书中大幅删减“医美”相关词条。

2022年3月16日,麦澜德首发上会申请获通过,但上交所仍关注其是否侵犯伟思医疗商业机密,以及招股书前后“医美”项目的变化。

低卖高买子公司后引发利益输送质疑

从财务状况上看,麦澜德是一家业绩表现较好的公司。2018年至2020年,营业收入和净利润年均复合增长率达到53.17%和48.30%。

“企观资本”报道称,若仔细分析麦澜德披露的关键财务数据,就会发现这家公司在IPO前夕,暴露出了持续盈利能力疲软、依赖税收优惠及财政补贴,股东与IPO保荐机构“渊源”颇深,IPO募资合理性存疑等诸多问题。

麦豆健康曾是麦澜德IPO前的控股子公司。2017年4月,麦澜德创业股东杨瑞嘉、史志怀、郑伟峰共同成立麦豆健康。2018年9月,麦澜德收购麦豆健康98%的股权。然而,一年后,因整合效果不及预期,麦澜德将麦豆健康98%的股权以269.84万元出售给郑伟峰。郑伟峰曾是持有麦澜德5%以上股份的股东,但2019年10月通过股权转让退出麦澜德。

2024年,麦澜德又以1.925亿元回购麦豆健康55%股权,收购价格在5年内翻了127倍,引发市场关注。据推算,此次麦澜德拟以1.93亿元重新收购麦豆健康55%的股权,以2024年3月31日为基准日,麦豆健康的账面净资产为2835.56万元,采用收益法评估,价值高达3.5亿元。麦豆健康虽营收6247.62万元,但净利润亏损364.07万元。其主要从事医疗器械和健身器材的研发、生产及销售,与麦澜德业务具有一定互补性。

在上述关联交易中,麦澜德在收购实际控制人及大股东所控制的企业后,不到一年又以低价将相关资产转让给另一关联方。这种低价出售行为,令外部投资者质疑其中暗藏的利益输送。

财经评论员皮海洲认为,麦澜德2019年卖出麦豆健康存在诸多疑点。卖出与买回的过程明显损害了上市公司的利益,是否存在利益输送,需要监管部门介入。

尽管麦澜德此次回购麦豆健康股权可能是基于对其业务价值的重新评估,但麦豆健康在过去五年中究竟取得了何种突破,使其估值达到3.5亿元,仍有待明确。2024年5月24日,上交所要求麦澜德就麦豆健康股东与麦澜德之间的关联关系、超高溢价收购的合理性做出解释。

但这场交易尚未回复问询便戛然而止。2024年5月30日,麦澜德公告称,因客观因素影响,各方未能取得实质性进展,决定终止收购。收到问询函后,麦澜德股价在5月27日、28日连续下跌,截至5月30日收盘,股价报收22.65元/股,市值23亿元。

转让前,麦澜德还向麦豆健康无偿转让一商标,并且在转让后双方仍存在商标共用。

另外,此次股权回购涉及关联交易。麦澜德计划受让麦豆健康原股东郑伟峰、南京麦创合伙、新澜投资和吴恒龙的股权,交易对价分别为1.37亿元、2194.73万元、2810.7万元和585.26万元。新澜投资是麦澜德参与设立的产业基金,公司董事长杨瑞嘉担任其投委会委员。

上交所要求麦澜德说明:公司董监高及关联人员与上述股东是否存在关联关系或潜在利益关系,以及本次投资是否存在特殊安排。

持续盈利能力疲软,三分之一利润来自税收优惠和政府补贴;股东是保荐机构前高管,实控人低价转让资产涉利益输送。

IPO前后的业绩反差与股东套现

麦澜德此次科创板上市拟募资5.74亿元,但其财务状况显示公司资金充裕。财报显示,报告期各期末,麦澜德货币资金余额分别为2825.28万元、1.02亿元、1.50亿元、2.16亿元,占流动资产比例逐年上升至81.03%,且银行存款占比约99%,表明公司银行存款充足,流动性与偿债风险极低。

2022年,麦澜德在科创板成功上市,发行价格为40.29元/股。然而,2023年公司营收和净利润出现下滑:营业收入为3.4亿元,较2022年同期下降9.57%;净利润为8981.79万元,同比下降26.19%。

与IPO前的亮眼表现相比,这一数据略显逊色。麦澜德解释称,营收下滑主要由于研发投入增加及新产品推出延迟。

2018年至2021年1-6月期间,麦澜德营业收入分别为1.43亿元、2.56亿元、3.37亿元、1.54亿元,净利润分别为5518.40万元、1.06亿元、1.21亿元、5536.61万元,2018年至2020年营收与净利润年均复合增长率分别达53.17%和48.30%,经营活动现金流持续净流入,显示其经营状况良好。截至2021年6月末,公司负债1.10亿元,货币资金2.16亿元,未分配利润1.28亿元。

然而,“企观资本”发现,麦澜德在2018年至2020年期间进行了大额现金分红,分别为1500万元、7500万元、4274万元,分红比例较高,尤其是2019年分红超过当年净利润的一半。这引发了投资者对其IPO募资合理性的质疑,认为公司不差钱却仍要上市圈钱。

有投资者计算,结合麦澜德股本和股东变化情况,以实际控制人杨瑞嘉、史志怀及其他创业股东直接持股测算,2018年,创业股东分得约1455万元;2019年,创业股东约分得6370万元。2020年,创始股东分得3516万元。也就是说三年间,实际控制人杨瑞嘉、史志怀及其他创业股东几人通过分红套利了约1.13亿元。

尽管麦澜德的营业收入和净利润在招股书中显示高速增长,但其持续盈利能力在IPO前已显疲弱。公司核心业务为电刺激类盆底及产后康复医疗器械,营收占比超70%,但面临行业市场容量小、竞争激烈的问题。2018年至2021年,该领域市场规模从3.9亿元增至9.1亿元,但行业内已有伟思医疗、广州龙之杰等多家竞争对手。

为应对竞争,麦澜德不断降价,导致毛利率从79.41%降至74.25%,主营业务收入增速也从2019年的78.58%放缓至2021年上半年的8.23%。与此同时,麦澜德在2022年“6·18”期间推出高端产品线并优化设计,同时通过智篆商业优化电商运营,但市场占有率仍较低(0.31%)且呈下降趋势(年化增速-9.39%)。

2018年至2021年1-6月,麦澜德税收优惠和政府补贴合计占利润总额的比例为41.75%、31.49%、33.67%和32.61%,超过三分之一的利润依赖于此。此外,麦澜德存在经销商第三方回款,金额逐年减少,占比分别为4.83%、3.14%、1.18%和0.25%。而第三方回款是证监会IPO审核的重点问题之一。

图源:企观资本

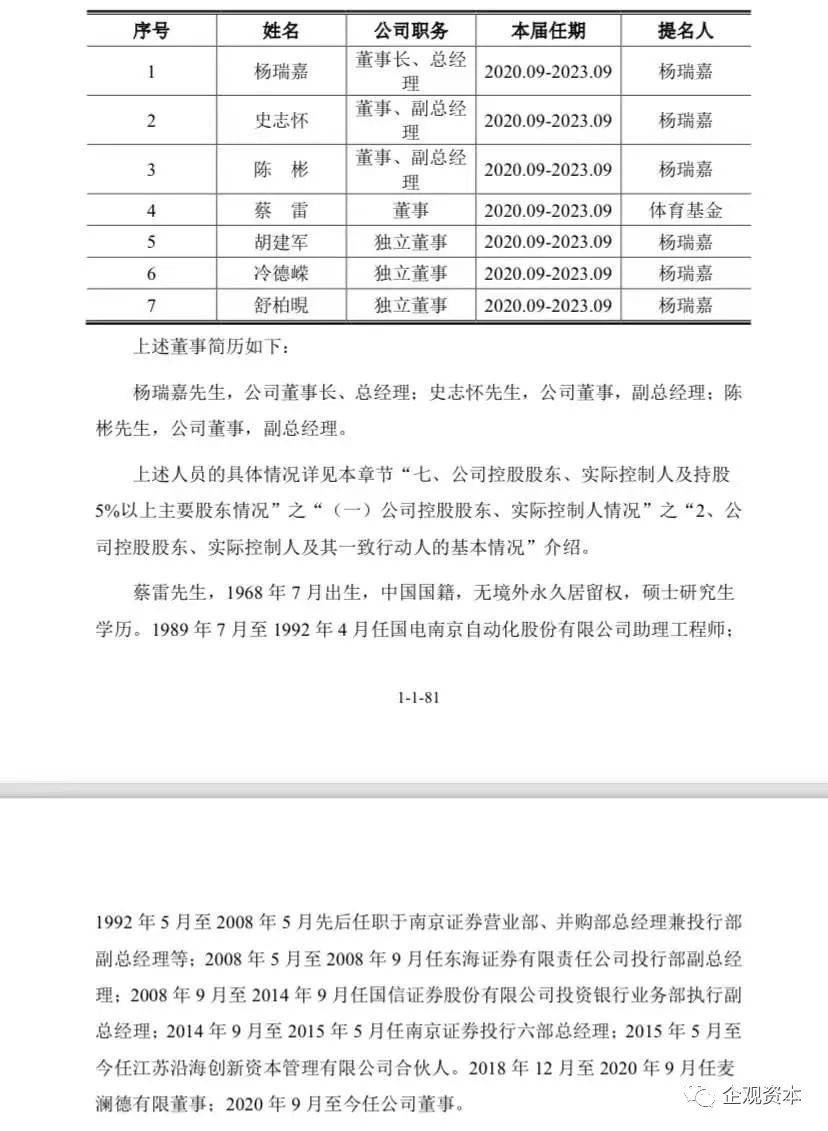

值得注意的是,在杨瑞嘉和史志怀掌控的麦澜德董事会中,有一位董事蔡雷,其身份较为特殊。据披露,蔡雷通过麦澜德第七大股东体育基金间接持有公司0.0067%的股份。蔡雷曾在南京证券工作近17年,担任过营业部、并购部总经理及投行部副总经理等职,2014年至2015年还担任南京证券投行六部总经理。而南京证券正是麦澜德此次IPO的保荐机构和主承销商,这意味着麦澜德的董事之一出身于其保荐机构,且资历颇深。

[引用]

① 核心专利涉嫌抄袭前东家?麦澜德科创板IPO按下暂缓键.德高行知情郎.2022-02-14.

② “山西富豪”倒手自家公司,麦澜德的资产腾挪黄了.野马财经.2024-05-30.

③ 麦澜德获得实用新型专利授权:“一种用于超声换能器的主动式风冷散热器”.证券之星官方微博.2025-04-22.

④ IPO沸点|刚刚!麦澜德过会:二闯关再被追问是否侵犯“前司”商业机密,招股书中删除“医美”相关词条被上交所问询.财经网.2022-03-16.

⑤ 麦澜德75%核心技术人员出自伟思医疗,董事长未辞职先创业,与前东家专利官司曾打到最高法院.金融界.2022-03-10.

⑥ 270万卖掉的又花1.9亿买回来,麦澜德为何低卖高买.深水财经社.2024-05-27.

⑦ 麦澜德IPO:股东系保荐机构前高管,创始团队套利过亿后上市圈钱.企观资本.2022-01-25.