赛力斯赴港IPO:华为仍是最大倚仗,一季度销量下滑暗藏隐忧

文|恒心

来源|博望财经

从摩托车零件到2000亿新能源帝国,赛力斯一直备受市场关注。

如今赴港IPO更是吸引了无数眼球。2025年4月28日,赛力斯正式向港交所递交主板上市申请,中金公司与中银国际担任联席保荐人。

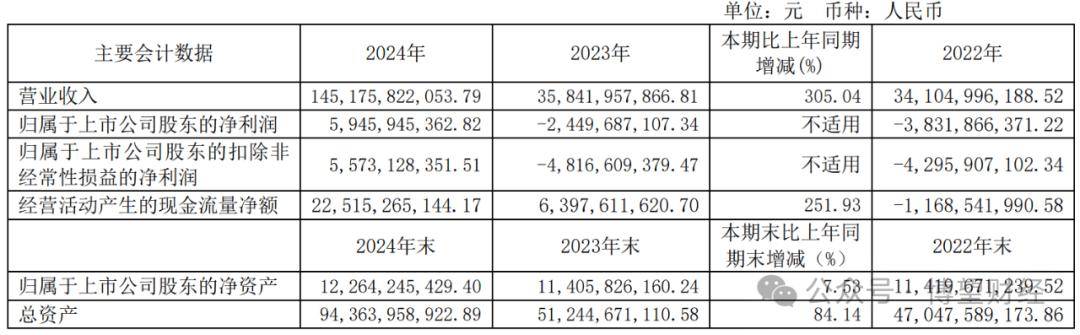

这家曾深陷亏损泥潭的新能源车企,在2024年凭借问界系列车型的爆发式增长实现逆袭——全年营收1451.76亿元,归母净利润59.46亿元,销售毛利率跃升至26.15%,成为继特斯拉、比亚迪、理想之后全球第四家盈利的新能源车企。

然而,赛力斯高光背后却暗藏隐忧:对华为的技术依赖度超80%、行业竞争白热化、海外市场布局滞后等问题,正考验着这家企业的战略定力。

赴港上市既是资本扩张的主动选择,亦是一场关乎生存的突围战。

01

问界现象:华为赋能下的“造车神话”

据官网显示,目前赛力斯是一家以发动机和新能源汽车为核心业务、汽车整车为主营业务的实体制造企业,现已形成集汽车整车、发动机、汽车零部件的自主研发、制造、销售及服务于一体的完整产业链。

事实上,很早之前的赛力斯并不是做新能源车的,而是主攻弹簧业务。

天眼查数据显示,赛力斯(原为小康股份)成立于1986年,前身为重庆巴县凤凰电器弹簧厂,随着弹簧业务规模扩大,1996年切入减震器市场;2003年与东风公司建立合资公司,标志着正式进军汽车工业;2012年将摩托车减震器、摩托车业务剥离,集中资源于微车及微车零部件;2014年还成立新能源汽车研究院,切入纯电动领域,并在全球范围内开展新能源车相关技术的研发以及核心三电系统领域布局,当时主力新能源车型为瑞驰EC系列纯电动商用车、东风风光、东风小康等多个品牌,因备受市场追捧,仅仅8年时间销量便突破了百万,走在微型车行业前列,成功于2016年登陆上交所上市。

但好景不长,2019年赛力斯首款新能源车型赛力斯SF5因交付缓慢而销量惨淡,不得已寻求外部合作,恰巧此时华为也考虑布局新能源汽车领域,于是有共同“话题”的双方开始展开业务合作,2021年4月双方正式达成深度合作,8个月后便推出AITO问界品牌,已推出M5/M7/M9等多款车型。

毋庸置疑,赛力斯与华为的合作堪称“技术+渠道”的完美联姻。华为ADS 3.0智驾系统(主动避撞成功率99.6%)与鸿蒙座舱(日均交互32次)的技术赋能,使问界车型在智能化体验上形成差异化优势。2024年问界品牌全年交付42.69万辆,其中M9以15万+辆交付量稳居50万元以上豪华车销冠,M7则以20万+辆成绩斩获新势力年度销冠。华为5000余家门店的免费渠道资源,更让赛力斯省去百亿级渠道建设成本,实现“轻资产”突围。

与销量增长同步的是盈利能力的质变。2024年赛力斯实现营收1451.76亿元,归母净利润59.46亿元,销售毛利率同比从10.39%飙升至26.15%,经营性现金流净额逾225亿元,同比激增约252%。这一跃升源于产品结构优化:包括高售价的问界车型在内的新能源汽车收入占比超93%,彻底扭转了此前依赖低毛利商用车(瑞驰、蓝电)的被动局面。

更值得关注的是,2024年赛力斯研发投入达70.53亿元,同比增长58.9%,魔方技术平台、超级增程系统等自研成果开始反哺产品矩阵。

02

隐忧与挑战:高光之下的三重压力

尽管合作带来短期红利,但赛力斯对华为的依赖已引发市场担忧。

据《和讯网》在内的多家媒体报道,赛力斯每售出一辆问界车需向华为支付销售额的10%作为分成,其中2%是技术授权费用,8%是华为渠道营销费用,导致2024年归母净利率(4.1%)远低于特斯拉(约15%)。更关键的是,华为“鸿蒙智行”生态已扩容至智界、享界等子品牌,问界独占性优势正在削弱。2024年华为与奇瑞、北汽等合作车型的推出,已让市场对资源分配公平性产生疑虑。

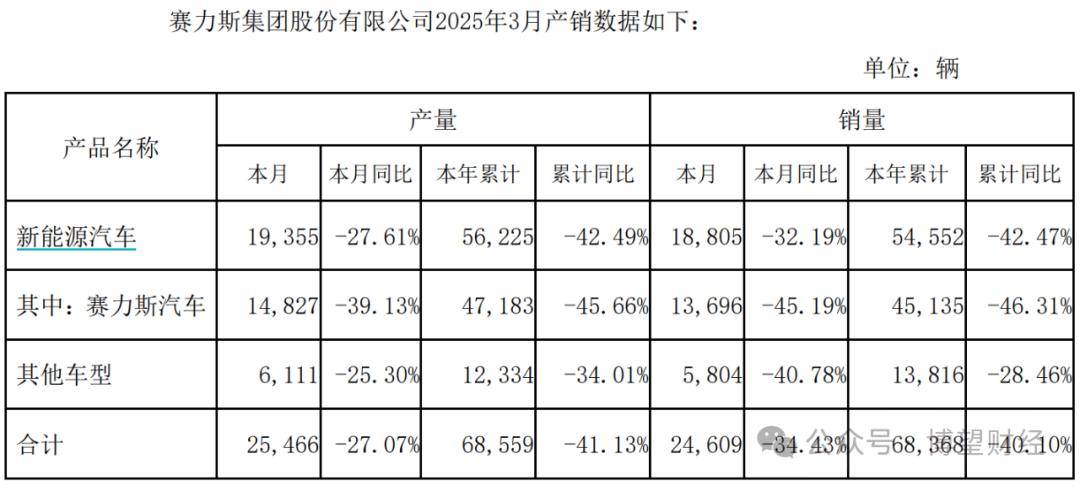

从整个行业来看,自主新能源品牌正通过产品力提升和品牌向上突破。据中国汽车工业协会统计,2024年中国汽车产销量为3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,产销量再创新高,连续16年稳居全球第一,其中新能源汽车延续高增长态势,年产量1300万辆,渗透率超过40%,20万元以上的新能源乘用车渗透率快速从44%提升到54%。但行业竞争日趋加剧,小鹏、理想等新势力在智能驾驶领域持续迭代,腾势、深蓝等传统车企新能源品牌加速渗透,进一步分流了市场份额。2025年一季度,赛力斯销量同比下滑46.31%至4.5万辆,暴露出增长动能的脆弱性以及行业竞争的加剧性。

尽管提出“2027年新能源车百万销量”目标,但2024年赛力斯海外市场收入占比仅2.9%,远低于比亚迪、奇瑞等同行。在欧盟碳关税、美国IRA法案等地缘政策壁垒下,如何快速建立本地化生产能力,将成为决定其全球化成败的关键。

03

战略破局:从资本运作到生态重构

当然,赛力斯也没闲着,一直为破局寻找对策。

首先是研发投入的“军备竞赛”。赛力斯港股募资的70%将投向技术研发,重点突破智能驾驶、电池技术及全球化车型开发。魔方技术平台的兼容性优势(超增/纯电/超混三动力集成)、超级增程系统热效率提升至45%的计划,以及与华为联合研发的L4级自动驾驶,构成技术护城河的核心。值得注意的是,2024年赛力斯研发费用占营收的比例达4.86%,虽较比亚迪(约7%)仍有一定差距,但远超行业平均水平。

其次是渠道与供应链的自主化。为降低对华为的依赖,赛力斯正加速构建自主体系。近82亿元收购重庆超级工厂龙盛新能源实现产能自主可控;大额研发投入支撑技术迭代,与宁德时代、博世等供应商的战略合作则强化供应链韧性。在渠道端,赛力斯计划通过自建+反向合资等多元化模式拓展海外网络。

最后是生态协同的“第三极”野心。赛力斯正从单一车企向生态型企业转型。通过入股华为车BU独立实体“引望”,获得技术优先供给权;深化合作,宁德时代将长期为AITO问界系列车型提供高质量电池产品,并在新产品研发、新技术和新材料的应用方面深度协同;布局具身智能机器人等新赛道,探索新增长极。这种“技术+合作+场景”的生态布局,或将成为其对抗行业价格战的核心武器。

赛力斯港股IPO既是里程碑,亦是新起点。在华为技术赋能与资本杠杆的双重加持下,其已成功撕掉“代工厂”标签,跻身全球新能源第一阵营。但硬币的另一面是:技术依赖的隐性风险、市场竞争的持续高压、全球化进程的不确定性,仍如达摩克利斯之剑高悬头顶。

对于投资者而言,需辩证看待这家企业的独特性:它既是华为生态链的价值延伸,也是中国新能源车企突围的经典样本。若能在保持技术协同的同时强化自主创新能力,构建真正意义上的全球化体系,赛力斯或将成为全球智能汽车产业格局中不可忽视的“第三极”。反之,若陷入“代工依赖-利润挤压-创新乏力”的恶性循环,则可能重蹈部分新势力“高开低走”的覆辙。

这场资本与技术的博弈,终将检验中国新能源车企能否在产业变局中实现从“规模领先”到“价值引领”的跨越。