已首批上市!中证现金流ETF全解读

自由现金流这个概念最近非常热门,它是指企业在支付了所有必要的经营费用和资本支出后,剩余的可用于分配给股东和债权人的现金。

作为衡量企业财务健康状况的关键指标之一,自由现金流的核心优势在于穿透会计迷雾,反映企业真实盈利能力,并为投资决策提供前瞻性指引。聚焦自由现金流充裕的企业既能规避价值陷阱,又能分享长期增长红利。是衡量企业真实盈利能力和财务健康的“黄金指标”。

(一)价值的终极源泉 持续经营能力的基石

相比于传统会计统计下的净利润指标,自由现金流至少在四个方面具备显著优势:

财务真实性:自由现金流直接反映企业实际现金创造能力,难以通过会计手段粉饰,且剔除非现金项目和一次性损益后,更能体现企业聚焦持续经营的能力。

投资真价值:自由现金流是企业价值的终极源泉,直接决定分红、偿债、并购、回购等战略能力。在经济转型期,自由现金流充裕的企业更具韧性。

具有前瞻性:根据DCF(现金流贴现模型),自由现金流可预测企业未来偿债能力和成长潜力,是企业持续创造价值能力的体现。

政策有红利:政策鼓励上市公司以分红或者回购的形式,回馈投资者和做好市值管理,自由现金流充裕的企业具备分红和回购的能力,更易受到市场关注政策鼓励方向资金的青睐。

(二)行业配置自带哑铃策略

中证自由现金流的编制规则,对于成分股筛选有着严苛的标准。

首先,排除金融和地产行业——前者依赖资金周转以及存款并非计入经营现金流,后者受业务模式和政策影响现金流波动大,难以用统一标准衡量。

其次,连续5年经营活动现金流为正,确保盈利稳定性;盈利质量由高到低排名前80%,即经营现金流与营业利润匹配度高,避免 “赚利润不赚现金” 的情况。

最终,按自由现金流率(自由现金流/企业价值,且自由现金流和企业价值均为正)从高到低选出 100 只股票,构建自由现金流率集中的高性价比,高现金含量的股票组合。

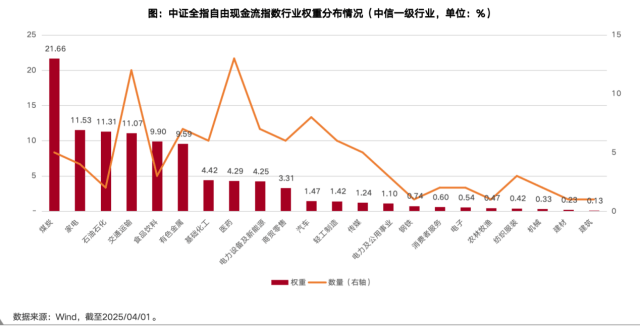

根据以上严苛的选股标准,自由现金流指数的行业分布不同于传统红利指数“扎堆金融地产”的情况,而是更聚焦“顺周期+消费”的哑铃配置。截至2025年3月底,顺周期方向的行业包括煤炭、石油石化,有色金属占比约40%,这些行业有望受益于经济复苏和通胀;家用电器、食品饮料等消费股占22%,聚焦于终端消费形成稳定现金流;这种哑铃策略不仅分散了行业风险,更让指数在长期表现中展现出强劲韧性 —— 中证全指自由现金流全收益指数基日至今年3月底,约20%的年化回报,正是对这个指数哑铃策略有效性的验证。

(三)央企国企占比高 被称为“红利plus”

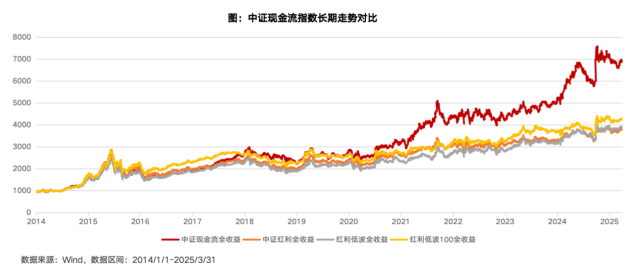

中证全指自由现金流指数的100只成分股中,总市值在1000亿元以上的有8只,权重占比61.70%,加权自由流通市值为959.98亿元,相对于红利类指数偏大市值。较为符合当下的市场环境。从更长的时间维度来看,基日起,中证全指自由现金流全收益指数基日至今年3月底累计收益达到587.53%,显著超越中证红利、红利低波、红利低波100全收益指数。

中证现金流指数100只成份股中,共有55家为中央或地方国有企业,权重占比高达76.5%;有望受益于经营业绩佳、创新能力强、治理体系优、市场认可度高的上市公司。

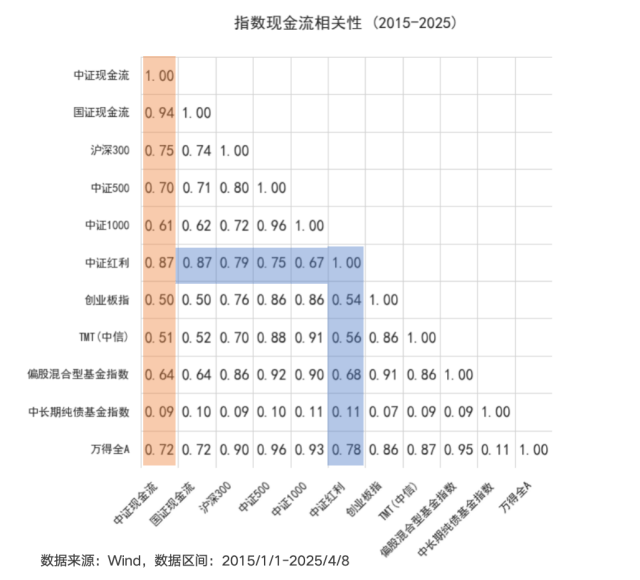

(四)独特低相关性

(五)低利率环境,股债性价比凸显

自由现金流策略在当前全球低利率、中国经济转型的背景下,兼具防御性与成长性。其通过筛选现金流质量高、分红可持续的企业,既规避了传统红利策略的行业集中风险,又把握了中国经济高质量发展的核心资产,成为穿越牛熊的 “真价值” 投资选择。

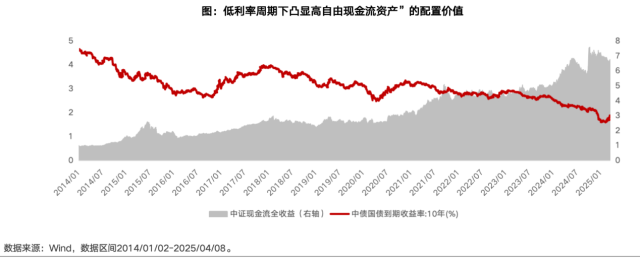

当前,我国已进入低利率周期,10年期国债收益率下降至1.66%(25-4-7),低利率虽然导致全市场无风险收益降低,但也能降低企业融资成本,带动企业自由现金流提高,提升自由现金流回报率。与此同时,中证全指自由现金流股息率5.02%(25-4-7),相比10年期国债收益率,股债性价比凸显,可作为“高息资产替代品”。

从历史走势也能看到,在国债利率不断走低的背景下,中证现金流全收益指数的收益是在不断攀升的,二者有一定的此消彼长关系。

(六)月月可评估分红,实现到手现金流

风险提示:基金有风险,投资须谨慎。基金及所跟踪指数的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读本基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。

运营丨松