原创 同宇新材IPO成功背后:盈利下滑、客户依赖与产能扩张风险

文/每日财报 李树

近年来,我国覆铜板行业产品结构升级趋势凸显,市场规模不断扩大,为相关行业企业打开了发展高速道,得益于产业驱动,同宇新材得以实现上市梦。

根据深交所官网,同宇新材于今年4月14日进入提交注册,4月25日获得IPO注册批复,这距离其2023年4月过会已有两年。

同宇新材显著长于同期企业的审核周期背后,是资本市场对其未来发展确定性的担忧。

01 业绩波动盈利承压,核心产品价格持续下探

近年来,同宇新材经营业绩存在波动,营收和净利润复合增长率均为负值的表现也让监管对其未来的成长性打上了一个大大的问号并遭多次问询。

招股书显示,2022—2024年,同宇新材的营业收入分别为11.93亿元、8.86亿元和9.52亿元,复合增长率为-10.64%,扣非净利润分别为1.86亿元、1.60亿元和1.40亿元,呈持续下降趋势,进入2025年一季度,公司的营业收入虽同比增长25.60%,但扣非净利润仍同比下降1%。

业绩与盈利能力持续承压背后,公司核心产品销售价格下降是主要原因之一。招股书显示, 2022—2024年,同宇新材MDI改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂等主要产品价格连续下跌,主营产品的平均单价同比下降11.25% 29.62%和 8.53%。2022—2024年,高溴环氧树脂单价从2022年的38.71元/一路降至2024年的18.99元/KG,累计降幅超50%!

在这背后,是同宇新材为应对原材料价格下降、行业产能过剩价格战加剧、下游覆铜板客户需求疲软市场竞争加剧等多因素影响带来的冲击,采取“以价换量”策略所导致的。降价或许可以在短期内帮助同宇新材维持现有的营收规模,但支撑性十分有限,若未来宏观经济、市场竞争程度、原材料价格等发生重大不利变化,将极大削弱同宇新材的营收和盈利能力。

此外,鉴于同宇新材的核心原材料四溴双酚A主要依赖约旦、美国、以色列进口,当前国际局势的不确定性和地缘政治影响也使得其供应链稳定性备受考验,无论是红海航运动荡还是中美贸易摩擦都极有可能进一步推高公司采购成本甚至直接导致供应链中断,上述情况的发生都严重影响同宇新材的产能释放,加剧业绩波动。

02 客户集中度高,主要客户业绩波动负面传导

除了核心产品销售价格下降,公司主要客户的业绩下滑亦是造成同宇新材业绩波动的原因。从客户结构来看,同宇新材的客户集中度较高,报告期内,公司来自前五名客户的收入分别为 94,752.15万元、67,823.41万元和65,480.32 万元,占当期营业收入的比重分别为79.43%、76.52%和68.75%。

报告期内,同宇新材主要客户包括南亚新材、华正新材、建滔集团、生益科技、新华电子、金宝电子等业内知名的覆铜板生产厂商,2022年以来,受覆铜板行业景气度下降及国际形势等因素影响,同宇新材上述几个主要客户的经营业绩均出现了不同程度的波动。

具体来看:

2022年度,南亚新材、华正新材、生益科技的营业收入分别同比下降10.19%、9.23%和11.15%,扣非后归母净利润分别同比下降106.19%、91.26%和 43.50%,建滔集团的本公司持有人本期间溢利应占份额同比下降 66.09%;

2023 年度,南亚新材、生益科技的营业收入分别同比下降 21.05%和下降 7.93%,其中华正 新材和生益科技的扣非后归母净利润分别同比下降970.29%和 23.57%,建滔集团的本公司持有人本期间溢利应占份额同比下降43.56%;

2024年度,南亚新材、华正新材、生益科技的经营业绩均有所增长,其中南亚新材扭亏为盈,华正新材亏损幅度缩小,生益科技净利润大增49.37%,但同宇新材同期营收仅增长7.47%,显著低于客户增速,暗示市场份额被竞争对手挤压。

03 产能消化能力待解,市场竞争力不足

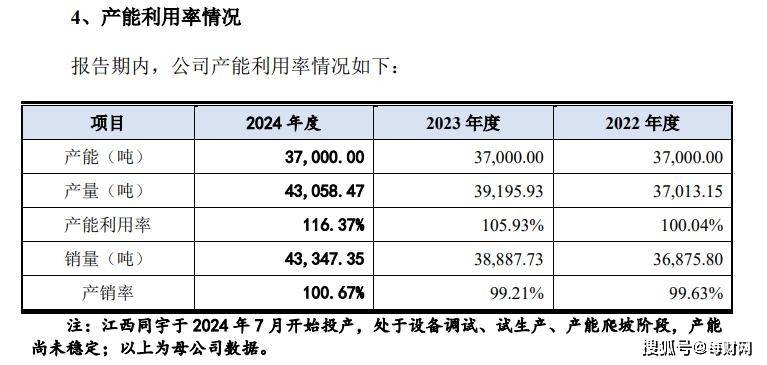

近年来,同宇新材的产能处于满负荷运转状态,报告期内,母公司产能利用率为100.04%、105.93%和116.37%,为解决公司产能瓶颈,进一步加强对下游客户的供应和服务能力,同时巩固公司的行业地位,此次IPO,同宇新材拟募资13亿元建设年产20万吨电子树脂项目(一期),该项目将以现有主营业务和核心技术为基础,对现有成熟产品进行扩产,达产后,公司产能将翻倍至13万吨/年。

产能增加随之带来的就是产能消化问题,以同宇新材目前的客户情况看,公司现有客户需求仅能覆盖60%的新增产能,且考虑到近年来公司几大主要客户因自身业绩波动对同宇新材的采购规模均有不同程度的收缩,未来能够消化的产能还有进一步下降的风险,这也意味着同宇新材必须去开拓新的客户来匹配提升后的产能,那么,置身竞争激烈的行业市场,同宇新材又有几何胜算呢?

从营收规模看,同行可比公司圣泉集团、东材科技2024年营收均超同宇新材数倍;从科技创新力看,同宇新材的研发费用率长期偏低,2019-2024连续五年都不足3%,而同期行业均值要出同宇新材1—2个百分点,2024年圣泉集团23.61%的研发费用率几乎要10倍于同宇新材,研发投入的不足也使得同宇新材的技术壁垒较为薄弱,极易被同行围攻。综合对比之下,规模小、客户集中度高、研发投入少的同宇新材对比竞争优势并不突出,这也使得其在市场中整体议价能力偏低,在行业下行周期中抗风险能力较弱。

除了产能消化问题,在项目达产后,同宇新材还将面临巨大的折旧压力,数据显示,项目达产后,2025—2026年折旧费用将达4248万元/年,若达产率低于70%,净利润或缩水20%,使得公司的盈利空间进一步被侵蚀。

同宇新材的产能扩张战略与客户结构单一、行业竞争加剧形成“剪刀差”。短期内依赖降价维持销售规模,但技术壁垒不足难以支撑长期增长,公司若无法有效平衡产能消化、客户多元化及技术投入,公司可能陷入“规模不经济”陷阱。