曹操出行烧钱闯关港股IPO:每单亏损超2元、累计亏损超130亿

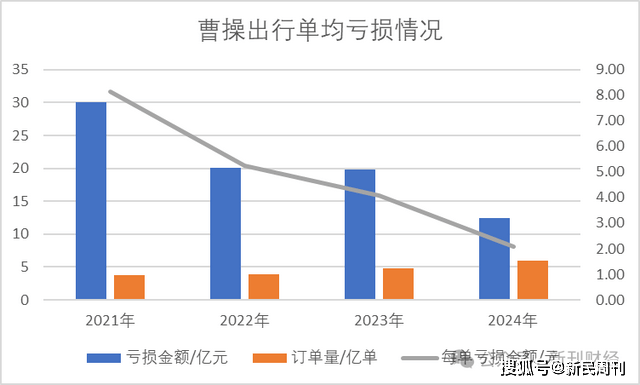

细算下来,这家网约车平台在过去四年间已累计亏损超82亿元之巨,相当于每天一睁眼就要烧掉562万元。值得一提的是,按照2024年其5.98亿订单量来算,该年度每接一单仍亏损2.08元。

份额占比排中国网约车第二的曹操出行有限公司(下称“曹操出行”)于近日再度递表港交所。而此前4月18日,公司已通过中国证监会境外发行上市备案。

2024年4月29日,当曹操出行首次向港交所递交招股书时,市场曾戏称这是"吉利系"在出行领域的又一场豪赌。几乎一年后的同一天,这份带着更新数据的招股书再度亮相,却多了几分背水一战的悲壮——虽中国证监会已开绿灯,但等待它的,是比政策审批更残酷的商业拷问。

这个以枭雄命名的出行平台,似乎正在演绎现代版的"望梅止渴":用147亿元年营收(同比增长37.4%)的故事吸引资本,却难掩连续四年亏损82亿元、累计亏损超130亿元的困局。更戏剧性的是,截至2024年6月底,其资产负债率一度达高221.7%,这不禁让市场直呼:"这不像IPO,倒像一场财务排雷行动。"

营收增长与成本扩大共存,重资产运作拖累利润

翻开曹操出行的招股书,一组数字对比格外醒目,堪称当代商业悖论。

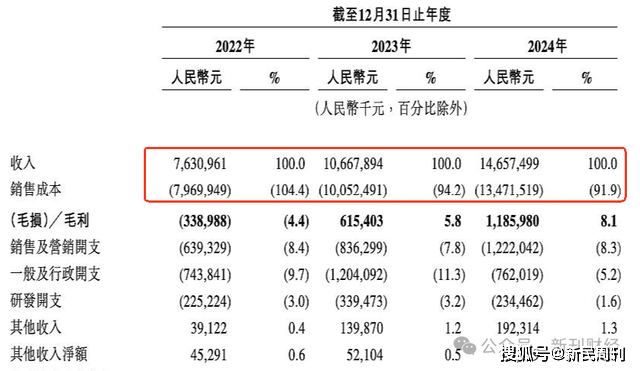

2022至2024年间,其营收从76.31亿元跃升至146.57亿元,看似描绘出一条令人振奋的增长曲线。然而这条光鲜的曲线背后,却潜伏着一个深不见底的财务漩涡——同期销售成本虽占比从104.44%降至91.9%,但绝对金额却膨胀至惊人的134.72亿元。

这种营收增长与成本扩大的共生关系,背后活脱脱就是当代部分互联网企业"烧钱换规模"的经典商业模式。

数据来源:曹操出行招股书

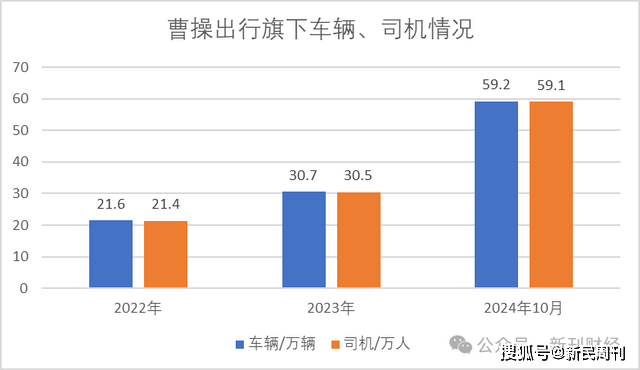

实际上,曹操出行在商业模式上采取了与行业主流截然不同的路径。自2015年创立伊始,该公司就确立了以"公车公营"为核心的重资产运营策略,同时聚焦新能源定制车市场,这一B2C模式与滴滴等平台采用的C2C轻资产模式形成鲜明对比。

值得注意的是,2022年、2023年及2024年10月,曹操出行旗下活跃车辆数分别为21.6万辆、30.7万辆及59.2万辆,对应活跃司机数分别为21.4万名、30.5万名及59.1万名。其中截至2024年底,其自有车队规模达6.2万辆,若按每辆车购置成本10万元,仅该项目刚性支出就高达62亿元,此外,2023年度车辆折旧、利息支出及司机补贴合计占总成本的68%,同期滴滴的相应比例仅为42%,这种重资产运营的模式似乎增加了公司的成本负担。

数据来源:曹操出行招股书

在这种持续失血的商业模式下,曹操出行的亏损现状令人堪忧。2021-2024年间,其年亏损额分别为30.07亿、20.07亿、19.81亿和12.46亿元。

细算下来,这家网约车平台在过去四年间已累计亏损超82亿元之巨,相当于每天一睁眼就要烧掉562万元。值得一提的是,按照2024年其5.98亿订单量来算,该年度每接一单仍亏损2.08元。

数据来源:曹操出行招股书

高企的负债与持续亏损使曹操出行深陷资不抵债的困境,截至2024年6月底,公司资产负债率已攀升至221.7%,远超行业健康水平;而到2024年末,其负债总额仍达到112.83亿元,其中流动负债净额高达81.46亿元。相比之下,公司账上现金及现金等价物仅剩1.59亿元,短期偿债缺口接近百亿元,流动性危机凸显。

面对高企的负债压力,曹操出行在招股书中明确表示,此次港股IPO募集资金的重要用途之一就是缓解债务危机。公司计划将部分募资用于"偿还若干银行借款的部分本金及利息",以改善其严峻的财务状况。其余资金将投向车服解决方案升级、定制车研发、技术提升及自动驾驶等领域。

聚合订单占比飙升,营销成本水涨船高

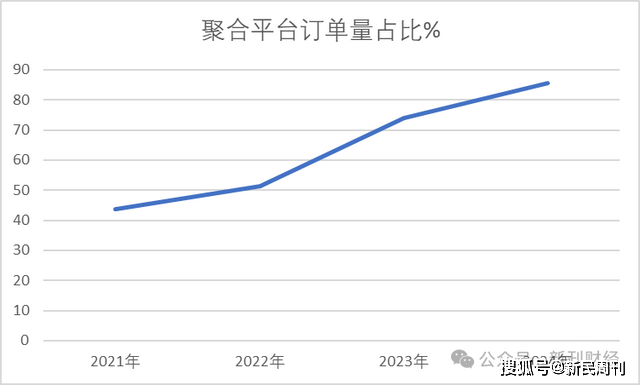

曹操出行招股书中又一危险信号,藏在订单来源的变迁里。

数据显示,2022年聚合平台订单占比51.4%,而2024年这一数字飙升至85.7%。这意味着,这个拥有近60万活跃车辆的"重资产"平台,正日益沦为百度、高德等流量巨头的"打工人"。

数据来源:曹操出行招股书

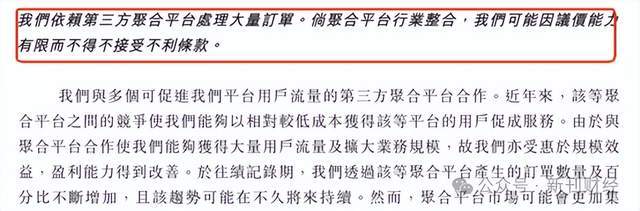

换句话讲,没有聚合平台,曹操出行很可能将无法稳定持续运营下去。第三方聚合平台也看准了曹操出行的“七寸”,收佣金似乎也毫不手软。

随着聚合平台订单量的提升,曹操出行支付的“用户补贴”在持续减少,但是支付给流量平台的费用却在持续增加。招股书显示,2022年至2024年,曹操出行销售及营销开支分别为6.40亿元、8.36亿元和12.22亿元,占总收入比重分别为8.4%、7.8%和8.3%。

招股书中的风险提示章节也描述了这种依赖风险,字里行间透着无奈。“我们依赖第三方聚合平台处理大量订单。倘聚合平台行业整合,我们可能因议价能力有限而不得不接受不利条款。”

图片来源:曹操出行招股书

尽管公司通过聚合模式扩大运力规模,但这一策略似乎并未惠及司机群体,反而暴露了运营模式的深层矛盾。

招股书中的一段表述颇具深意:"许多司机每天须在车辆中工作约10小时,而这些车辆并非为长时间使用而设计。"这一看似关怀的表述,实则揭示了司机工作环境的恶化趋势。

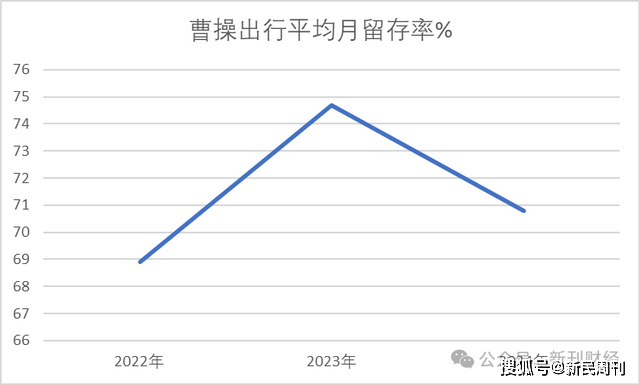

数据印证了这一点,2022年至2024年间,平台司机平均月留存率呈现波动下滑态势,分别为68.9%、74.7%和70.8%。更值得关注的是,司机实际收入持续走低,平均时薪从2023年的36.1元降至2024年的35.7元,扣除燃油、充电等运营成本后已低于部分平台外卖员平均收入水平。

图片来源:曹操出行招股书

当滴滴通过"司机成长体系"提升司机归属感,T3出行推行股权激励时,曹操出行在司机权益保障方面的投入明显不足。这种差异不仅影响了司机留存,更可能制约平台的长期发展。随着行业竞争加剧,如何平衡规模扩张与司机生态建设,或将成为曹操出行必须面对的战略课题。

无证运营成疾,司乘纠纷频发

根据天眼查最新数据,其运营主体杭州优行科技有限公司累计受到行政处罚高达715次,累计罚金接近700万元。值得注意的是,在本次更新IPO招股书后,公司仍持续收到多地交通部门的处罚通知,其中合肥、哈尔滨等地新增11起行政处罚。这些处罚事由主要集中在"未履行审核驾驶员从业资格的法定义务",暴露出平台在司机资质管理方面存在系统性漏洞。

图片来源:天眼查

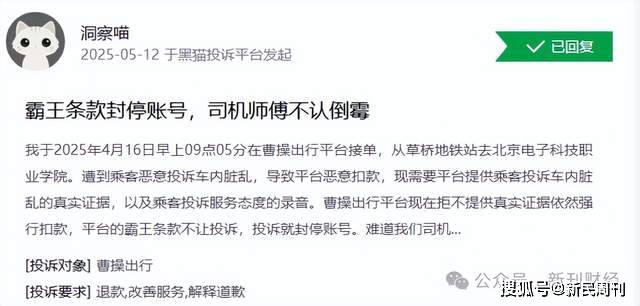

除了合规合法问题外,用户投诉数据也暴露出曹操出行在服务生态建设上的困境。根据最新招股书披露,2022至2024年期间,平台记录的司乘纠纷投诉量居高不下,三年间分别达到94.19万起、91.19万起和97.99万起。

据黑猫投诉平台数据,曹操出行累计投诉量达10388条,近30天新增394条,反映出其服务存在持续争议。曹操出行虽规模较小,但投诉量也不容忽视。若不采取有效措施改进服务,其投诉量或进一步上升,影响品牌声誉和市场竞争力。

值得关注的是,投诉主体呈现明显的"双轨化"特征。除常见的乘客服务投诉外,司机端投诉占比突出,主要聚焦于"处罚规则不透明"、"账号无故封禁"等运营管理问题。这种供需两侧同时出现的不满情绪,反映出平台在规则制定和纠纷调解机制上存在明显缺陷。

图片来源:黑猫投诉平台

站在资本市场的十字路口,曹操出行正试图通过IPO破解其面临的高负债、高聚合依赖、高投诉纠纷"三高"困局。或许正如其名,这个出行平台,正需要一场官渡之战般的逆袭,而其成败似乎系于每笔订单的盈利逻辑之中。

作者 | 沈言

编辑 | 吴雪