4年五闯IPO,绿茶终于上市,首日股价破发

今日(5月16日),绿茶集团在港交所挂牌敲钟,成功上市。

绿茶每股定价7.19港元,首日平开,随即股价跳水,一度跌近7%,至中午休市,报6.79港元,跌幅5.56%,公司市值45.73亿港元。

1 上市时间线

绿茶定位为中式休闲餐饮,人均约60元,2008年在杭州开出首家餐厅,早在2021年就曾向港交所递交招股书,但4年来历经坎坷,多次交表,也曾通过聆讯,但都未能如愿,直到今天才终于上市。

以下是其上市时间线:

- 2021年3月,首次向港交所递交招股书,但之后因财务数据纰漏被港交所责令完备。同年9月,招股书失效;

- 2021年10月,第二次递交招股书,并于2022年3月通过港交所聆讯;

- 2022年4月,第三次递交招股书,此后再无动静,同年10月暂停上市;

- 2024年6月,第四次递交招股书,再次启动上市;

- 2024年12月20日,第五次递交招股书;

- 2025年3月28日,证监会国际合作司发布关于Green Tea Group Limited(绿茶集团有限公司)境外发行上市备案通知书;

- 4月23日,通过港交所聆讯;

- 5月8日,开启招股,至13日结束;

- 5月16日,以“6831”为股票代码在港交所主板挂牌上市。

2 主要业绩表现

官网显示,绿茶集团旗下有三个品牌:绿茶餐厅、望江楼、龙璟,均为直营。其中绿茶餐厅是主打品牌;望江楼专注于提供点心,人均三四十元,4家店;龙璟人均约500元,1家店。

(1)门店数量

招股书显示,截至2024年12月31日,绿茶一共有465家餐厅,2024年新开餐厅120家,关闭15家;而截至最后实际可行日期(2025年4月28日),绿茶一共有493家餐厅,今年新开了32家,关闭4家。

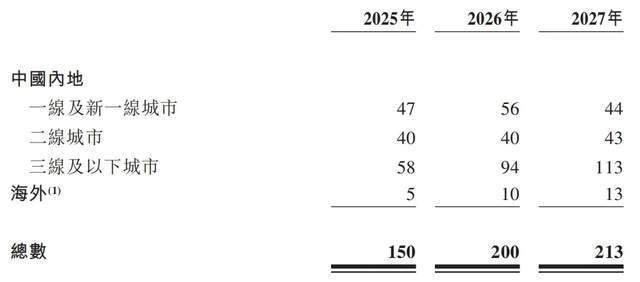

绿茶计划于2025年、2026年和2027年分别开设150家、200家和213家新餐厅,目标是在2027年突破千店。

绿茶在拓店过程中呈现两个方向:一是下沉,2023年起向三线及以下城市扩张,截至2024年底,158家门店位于下沉市场,计划未来三年新增门店中50%布局于此;二是出海,已在香港开出4家门店,计划2025—2027年进军东南亚和北美市场。

(2)营收和利润

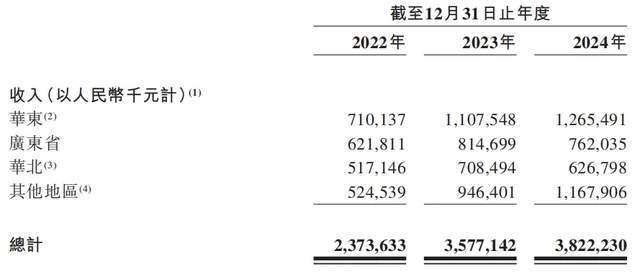

招股书显示,绿茶2022—2024年营收分别为23.75亿、35.89亿、38.38亿元,年内利润分别为1.14亿元、2.96亿元、3.5亿元,年内利润率分别为0.7%、8.2%、9.1%。截至2024年12月31日,绿茶餐厅经调整净利为3.61亿元,经调整净利率为9.4%。

分业务来看,2022—2024年,绿茶外卖业务的占比分别是16.7%、14.4%、18.8%,未来可能会持续扩大;分区域来看,2024年广东、华北的收入都比上年有所减少,华东则持续增长。

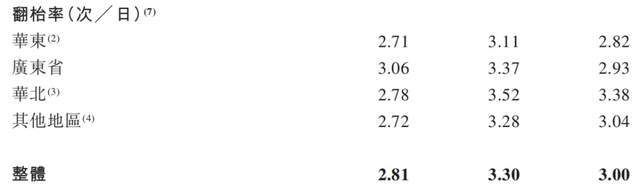

(3)翻台率

2022—2024年,绿茶的翻台率分别是2.81、3.30、3.00。在2024年,华北区域的翻台率最高,为3.38;华东和广东均不到3,华东的最低,为2.82。

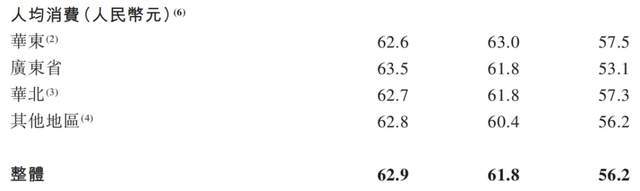

(4)人均消费

过去3年,绿茶的人均消费逐年下滑,由2022年的62.9元降至2024年的56.2元。分区域看,2024年华中的人均消费最高,为57.5元;广东的最低,为53.1元。

(5)同店销售额

与2023年相比,绿茶2024年的翻台率与人均消费都在下降,相应地,其同店销售额也在下降,达到1033万元。不过值得注意的是,招股书中2023年出现了两组不同的数据。

3 募资用途

绿茶以每股7.19港元的发行价计算,公司募资净额为7.46亿港元,拟使用全球发售所得款项净额作以下用途:

- 4.72亿港元用于扩大餐厅网络。开一家新店的投资,在中国内地平均约为210万~350万元,海外为600万~1500万元人民币(视餐厅规模而定);

- 1.96亿港元用于在浙江设立中央食材加工设施,该设施预计将于2025年第三季度开始施工,并于2026年第二季度竣工;

- 4030万港元用于升级信息技术系统及相关基础设施;

- 3730万港元用于营运资金及其他一般企业用途。

4 上市首日股价破发

在招股书中,绿茶用来比较的品牌是西贝、小菜园、太二和外婆家,其中小菜园和太二是上市公司品牌。并且就在在绿茶第五次递交招股书的同一天(2024年12月20日),小菜园在港交所敲钟上市。

不过上市首日的股价表现,绿茶却和小菜园不同,股价平开(即开盘价为发行价),并很快跳水,一度跌近7%。

绿茶股价破发,资本对它的态度可见一斑。

△图自餐宝典

△图自餐宝典

而在冲刺IPO的这几年里,绿茶也暴露出了一些问题。例如,2021年首次交表,因财务数据纰漏被港交所责令完备。在外界看来,上市这么重要的事,竟能发生这样的低级错误,匪夷所思。

2024年7月,第四次交表后的次月,证监会官网发布《境外发行上市备案补充材料要求公示(2024年7月12日—2024年7月18日)》,要求绿茶公司补充境外发行上市备案材料,包括股权架构、股东情况、股权激励、大额分红、合规经营等5方面补充材料。其中在合规经营方面,证监会要求绿茶说明是否存在食品安全违规被处罚情形及整改情况,同时要求其说明食品供应链具体模式和预制菜占比。

此外,还有观点认为绿茶这个“初代网红”有点跟不上时代了。

不过反过来讲,一个2008年成立的餐饮企业,能够持续多次递交招股书,屡败屡战,不怕外界笑话,这也反映了企业及其创始人的一股韧劲;而它最终能够成功上市,说明它这些年是有进步的,也是有成果的。

5 结语

绿茶是杭帮菜的代表品牌,也是浙江餐饮的代表品牌。餐宝典分析师认为,已经上市的绿茶,其资本化路径和运营模式为行业树立了标杆,“好吃不贵”的杭帮菜有望加速下沉市场布局;而随着市场竞争的加剧,企业将会被倒逼提升竞争力,从而推动杭帮菜和浙江餐饮的进步。