科创板上市次年业绩变脸、IPO时业绩存疑?财总上任仅半年辞职

文/梧桐瑞雪

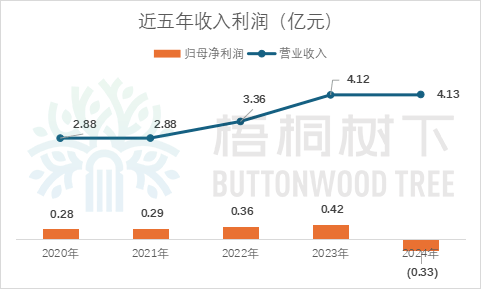

2025年4月29日,司南导航(688592.SH)发布上市后的第二份年报。公司2024年实现收入4.1286亿元、同比增长0.28%,实现归母净利润-0.3305亿元、同比下降179.03%。该公司于2023年8月16日在科创板上市,次年便出现业绩变脸由盈转亏,实属异常。该公司在过去5年时间里收入整体保持上涨趋势,利润则在连续4年增长后陷入亏损。

一、毛利下降、费用大增

上海司南导航技术股份有限公司,主营高精度卫星导航差分定位技术的研究与开发,主要产品包括高精度GNSS板卡/模块、数据采集设备、农机自动导航驾驶系统、数据应用及系统解决方案等。

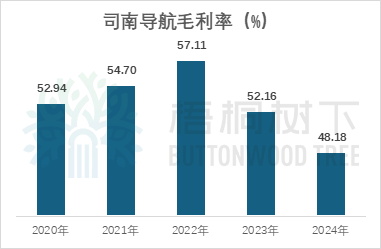

2024年,公司综合毛利率同比下降近4个百分点,创近5年最低。

年报解释道,受产品市场价格下降因素影响,终端价格出现一定程度下调,包括高精度GNSS板卡/模块、数据应用及系统解决方案在内的模块及数据应用业务同比大幅下降12.20个百分点。

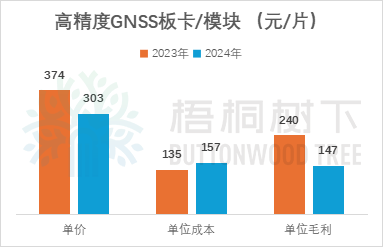

经计算可知,高精度GNSS板卡/模块单片价格从2023年的374元降至2024年的303元,降幅近20%;而单片成本还略有提升。导致单片毛利同比减少93元,降幅达到39%。

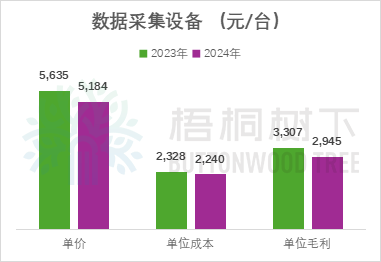

数据采集设备则处在价格和成本同时下降的状态,单位售价同比减少451元,而单位成本仅减少了88元。单台设备毛利减少362元,降幅超过10%。

两大主流产品的降价,成为了公司2024年亏损的核心原因之一。此外,期间费用的同比增加,是亏损的另一个原因。

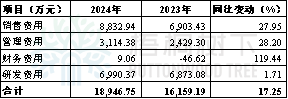

如上所示,四大期间费用均有不同程度的增长,期间费用合计增加2787.55万元、增幅17.25%。公司表示在营销和管理方面加大了投入,从而导致费用的增加。而在产品降价、毛利大幅缩水背景下,期间费用投入的增加进一步削弱了2024年的盈利水平。

二、应收账款占收入比持续上升,2024年末超90%,以前年度收入的真实性存疑?

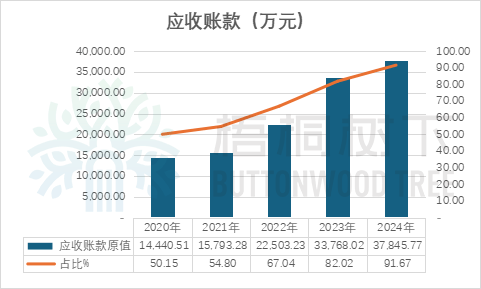

2024年末,司南导航应收账款原值为3.7846亿元、净值为3.20亿元,成为公司继货币资金以外的第二大资产项目。回顾上市前后的发展,司南导航应收账款规模不断提升,5年增长1.62倍。2020年至2024年,期末应收账款原值占当期收入比例持续上升,2024年末应收账款原值占2024年营业收入4.1286亿元比重为91.67%。这意味着公司的收入实现已经越来越依赖赊销行为。大额的赊销占用公司流动资金,也带来了巨大的坏账风险。

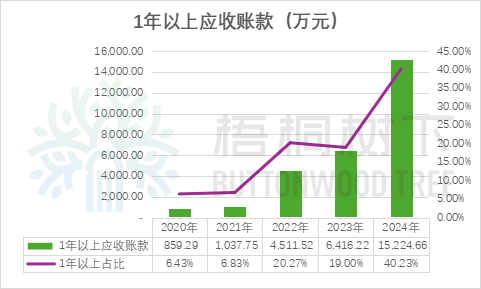

应收账款随着账龄的增加,收回的可能性减小。公司超过1年账龄的应收账款金额和占比都大幅增长,暴露出的坏账风险日益提升,也侧面印证以前年度收入的真实性存疑。

截止2024年末,账龄为1-2年的应收账款金额11,773.06万元,该部分款项形成于2023年的业务,占2023年收入比重为28.6%;账龄为2-3年的应收账款金额2,379.86万元,该部分款项形成于2022年的业务,占2022年收入比重为7.09%。

正因为应收账款金额增加、账龄拉长,收回可能性降低,相应的坏账准备计提也增加。2024年,公司对应收账款计提坏账准备3160.49万元,同比2023年增长428.29%,是2024年亏损的又一重要原因。

三、高度依赖政府补助,近5年合计利润几乎全由政府补助构成

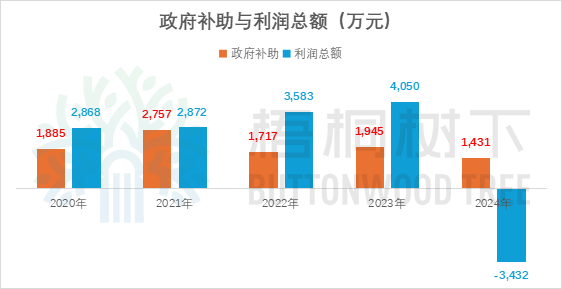

司南导航的经营业绩中,有不少来自直接政府补助和减税降费的贡献。2020-2024年间,公司累计确认进利润表的政府补助金额达到9735.36万元,而5年合计利润总额为9941.85万元,政府补助占利润总额比重高达97.92%。

在IPO问询阶段,监管也曾对政府补助的可持续性、核算规范以及对未来业绩的影响进行提问。

截止2024年末,公司递延收益余额1215.69万元,作为政府补助的蓄水池,未来递延收益将会逐步转化为政府补助,从而增加利润。而该金额在2025年一季度末大幅提升至2571.94万元,推测公司在一季度又收到了不少的政府补助款。

四、两轮问询、发审会现场均对业绩和持续经营提出问题

第一轮问询函

问题 1、关于主要客户南方导航

问题 3、关于主营业务与技术商业化应用

问题 4、关于营业收入

问题 5、关于期间费用

问题 9、关于销售与客户

问题 10、关于采购与主要供应商

问题 11、关于成本与毛利率

问题 12、关于生产模式与产销量

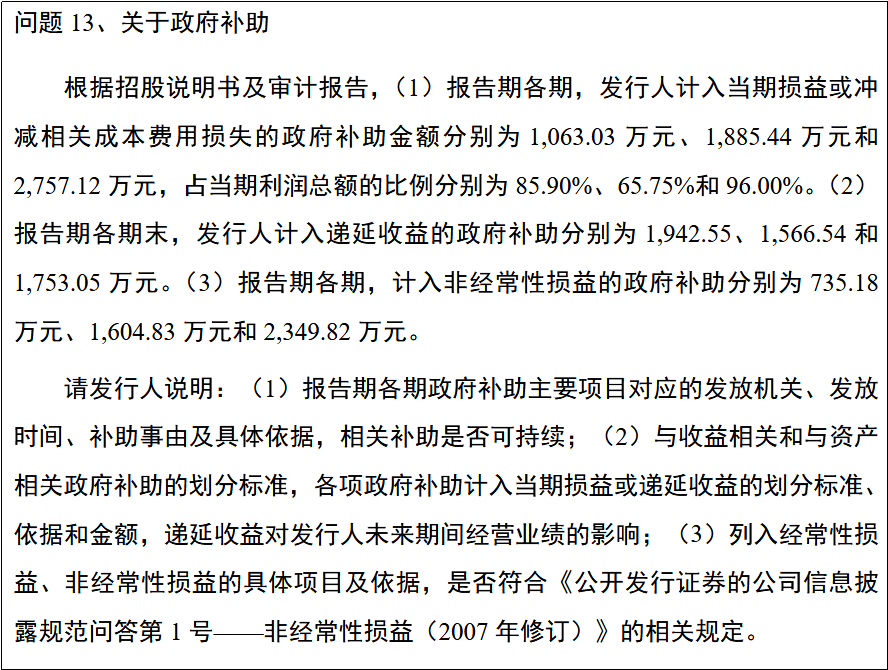

问题 13、关于政府补助

问题 14、关于应收账款

问题 15、关于存货

问题 16、关于预付款项

第二轮问询函

问题 4、关于经销

问题 5、关于收入核查

问题 6、关于收入的可持续性

问题 8、关于第三方回款

问题 9、关于存货

问题 10、关于应收账款

发审会现场问题

1.请发行人代表:(1)结合主要产品板卡/模块在下游接收机产品中的成本占比及变化情况,下游产品对发行人核心产品的依存度,以及主要产品板卡/模块在下游接收机市场中应用的份额占比,说明发行人主要产品的科技含量和技术先进性;(2)结合发行人下游应用领域市场开拓情况,以及未来市场布局规划,说明发行人业绩的成长性和稳定性。请保荐代表人发表明确意见。

2.请发行人代表结合南方导航向发行人采购 GNSS 板卡/模块的占比、南方导航高精度 GNSS 接收机市场份额及变化等因素,说明如南方导航在接收机领域市场份额发生变化,是否对发行人持续经营带来重大不确定性。请保荐代表人发表明确意见

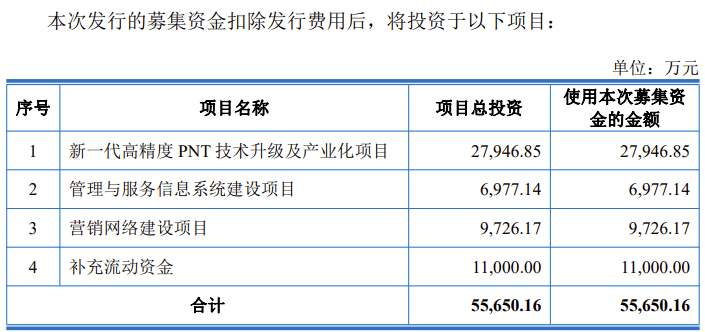

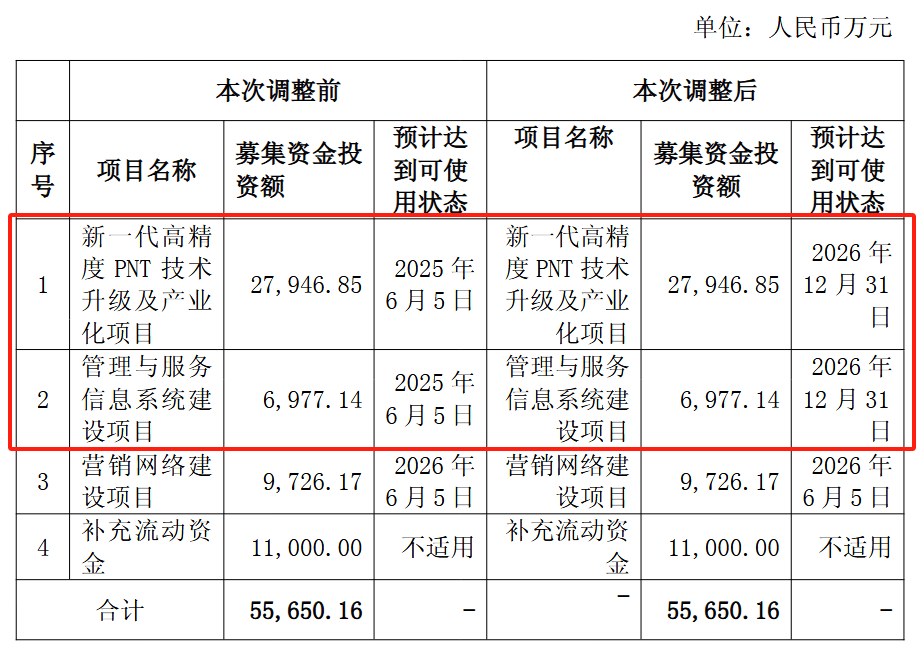

五、IPO超募1.346亿元,所有募投项目全部延期

公司IPO申报时拟募集资金5.565亿元,除1.1亿元补流以外,用于3个项目。

司南导航上市募集资金总额7.8477万元,募资净额6.911亿元,比募资需求5.565亿元超募1.346亿元。

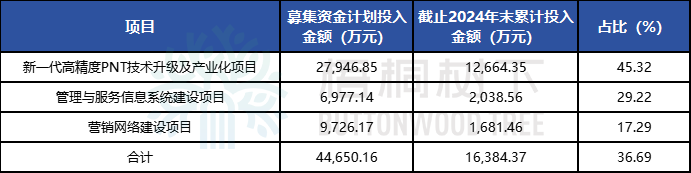

而截止2024年末,三个项目建设均未达预期进度。

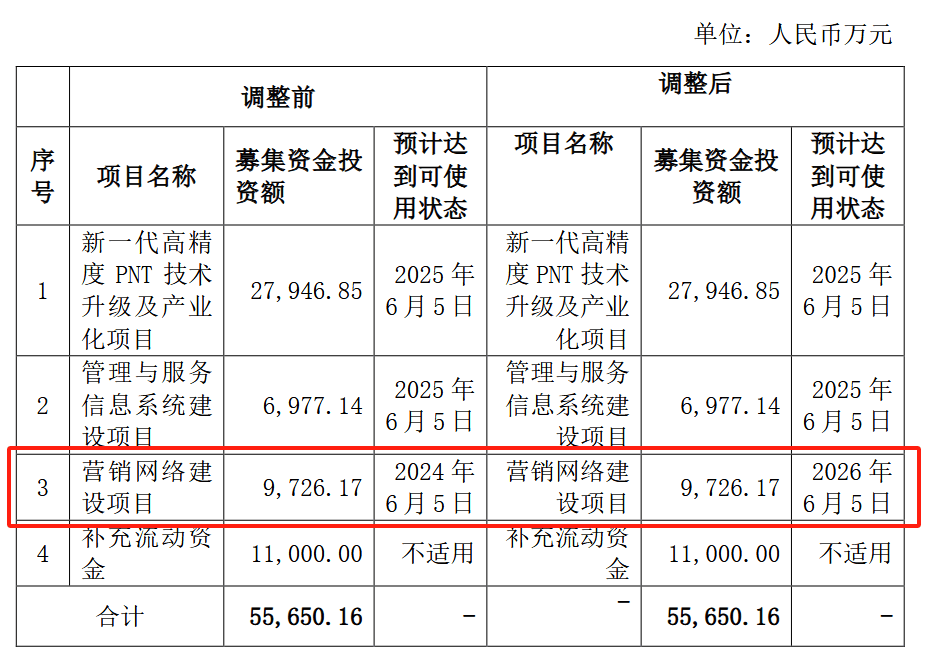

公司在2024年4月和2025年4月先后对三个项目建设进行了延期。

2024年4月26日发布延期公告,营销网络建设项目预计完工时间从2024年6月延期至2026年6月,延期2年。

2025年4月29日再度发布募投项目延期公告,将新一代高精度PNT技术升级及产业化项目、管理与服务信息系统建设项目预计完工时间从2025年6月延期至2026年12月,延期1年半。

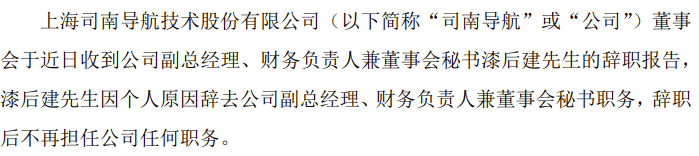

六、财总上任仅半年就辞职

公司IPO招股说明书显示,司南导航财务总监为黄懿,任期自2015年7月-2024年5月,在2023年年报中载明的财务总监也是黄懿。

2024年5月,公司发布《关于完成董事会、监事会换届选举及聘任高级管理人员、证券事务代表、审计部负责人的公告》,聘任漆后建先生为公司副总经理、财务负责人兼董事会秘书。而此时,漆后建尚未取得董事会秘书任职资格,直到当年7月通过培训和测试后,才正式履职董秘。

仅任职半年时间,在2024年11月漆后建便申请辞掉公司副总经理、财务负责人兼董事会秘书职务,不再担任公司任何职务。

七、2025年一季度继续亏损

2025年4月29日,公司发布2025年一季度报告,显示实现营业收入4382.60万元、同比增长13.32%,归母净利润-1038.19万元、同比增亏46.24%。

对于继续进一步亏损,公司解释为一季度收入成本结构变化,毛利率同比下降近5个百分点,同时管理费用出现大幅增长。虽政府补助同比大增83%,为当期业绩贡献了419.06万元,但仍无法覆盖经营本身的亏损。