IPO雷达 | 隆源股份闯关北交所IPO:“夫妻店”控股逾98%,客户集中度较高、应收款激增藏风险

深圳商报·读创客户端记者 李耿光

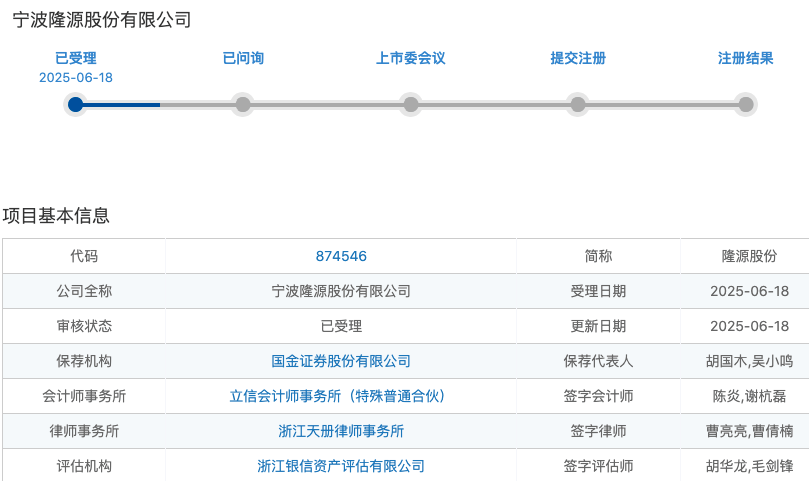

北交所公开发行上市信息披露 , 6月18日,宁波隆源股份有限公司 (以下简称“ 隆源 股份”) 北交所 IPO 已获受理,保荐机构为国金证券。

隆源股份是一家净利润连续3年过亿的汽车零部件“小巨人”,本次北交所IPO拟募集资金为6.10亿元,其中5.65亿元用于新能源三电系统及轻量化汽车零部件生产项目(二期),4500万元用于研发中心建设项目。

公开资料显示,隆源股份专业从事铝合金精密压铸件的研发、生产与销售。公司主要产品为铝合金精密压铸件,主要应用于汽车发动机系统、新能源汽车三电系统、汽车转向系统和汽车热管理系统等关键领域。主要客户均为全球知名汽车零部件供应商和整车制造厂商,包括博格华纳、台全集团、富特科技、台达集团、科世达、德昌股份、伟创力、零跑汽车和长城汽车等。

记者留意到,从股权结构来看,隆源股份股权高度集中。

截至招股说明书签署日,公司实际控制人为林国栋、唐美云,两人为夫妻关系。其中,林国栋直接持有公司55.8948%的股份;唐美云直接持有公司14.3954%的股份,通过宁波隆钰间接控制公司4.8134%的股份;林国栋、唐美云通过佳隆控股间接控制公司23.4301%的股份;两人直接和间接合计控制公司98.5337%的股份。

针对这一问题,公司在招股书中坦言存在 “实际控制人不当控制的风险”。虽然这种“ 夫妻控股+绝对控制权 ”的结构在民营企业中并不罕见,但在IPO审核中往往会引发对公司治理有效性的关注。

隆源股份招股书财务数据显示,2022年~2024年(以下称报告期)公司实现营业收入分别为5.19亿元、6.99亿元、8.69亿元,2023年、2024年同比分别增长34.67%、24.23%;实现归母净利润分别为1.01亿元、1.26亿元、1.28亿元,2023年、2024年同比分别24.80%、1.99%。

尽管近年来公司业绩保持稳定增长,但是公司的毛利率和净利率却均呈现逐年下降趋势。报告期,公司毛利率分别为32.43%、31.36%、26.29%;净利率分别为19.48%、18.06%、14.82%。隆源股份称,未来若客户需求、市场竞争、原材料采购价格等因素发生变化,导致公司产品结构变化、销售价格下降以及生产成本发生重大波动,公司存在毛利率下降的风险。

值得注意的是,隆源股份应收账款规模持续上升,存在应收账款风险。

报告期各期末,公司应收账款账面价值分别为1.51亿元、2.12亿元和2.90亿元,占流动资产的比重分别为38.50%、35.53%和41.87%,占比较高。其中,2024年应收账款激增36.8%。

与此同时,隆源股份还面临存货跌价风险。报告期各期末,公司存货账面价值分别为1.12亿元、1.52亿元和1.63亿元,占流动资产的比重分别为28.50%、25.43%和23.59%。公司表示,随着业务规模不断扩大,公司存货规模整体呈现增长态势。

在IPO风险因素中,隆源股份提及客户集中度较高风险。报告期内,公司主营业务中前五名客户销售收入占比分别为84.33%、84.72%和77.59%。公司坦言,尽管公司主要客户生产经营稳定,且公司已与主要客户建立长期稳定的合作关系,但若未来公司与主要客户的合作关系发生变化,或主要客户生产经营状况发生重大不利变化,公司经营情况和盈利水平将受到不利影响。

此外,报告期内,公司产能利用率分别为83.05%、89.14%和83.61%,整体趋势平稳,2023年随着产品销量上升,整体产能利用率持续提升,但2024年产能利用率略有下降,公司称主要系新增压铸设备较多,整体产能增加较快。