【IPO前哨】豪威集团凭啥成为“过江龙”?

前称“韦尔股份”的A股上市半导体设计公司(Fabless,无晶圆厂:只设计,不生产)豪威集团(603501.SH),也向港交所(00388.HK)提交了赴港上市申请,排队轮候港股IPO的长长名单中,又多了一家市值超千亿的A股候选人。

当前已在上海证券交易所和瑞士证券交易所上市(代码:WILL)的豪威集团表示,其计划通过赴港上市募资分别用于:

1)投资关键技术的研发,以保障其主营业务的领先地位;

2)强化全球市场渗透及业务扩张;

3)进行战略投资或收购,重点聚焦能与其现有产品组合产生协同效应和支持向新兴领域横向拓展的投资和收购机会;

4)一般企业用途和营运资金。

宁德时代(03750.HK)为全球动力电池最大供应商,海天味业(03288.HK)为调味料“一哥”,美的集团(00300.HK)为家电业龙头……这些从A股赴港上市的“过江龙”,均在各自领域占据领先地位,那么豪威集团又有何过人之处?

豪威集团背景

2007年,虞仁荣创立韦尔股份,主要从事半导体分销和设计业务,2017年5月在上海证交所上市。

高潮出现在2019年。

2019年8月,韦尔股份发行4.01亿股A股收购豪威科技,后者为虞仁荣清华校友陈大同于1995年在硅谷成立的半导体公司。

在交易之前,韦尔股份主营半导体设计及分销业务,其中设计业务的主要产品包括分立器件(TVS、MOSFET等)、电源管理IC、射频芯片、卫星接收芯片等,也有分销业务,代理及销售数十家国内外半导体厂商的产品。

1995年在硅谷成立的豪威科技是全球三大CMOS图像传感器供应商之一,在图像传感器领域占据重要的市场份额,与日本索尼、韩国三星处于同一梯队,其产品广泛应用于手机、安防、汽车电子、可穿戴设备等多个领域。

豪威科技虽是全球CMOS图像传感器(CIS)技术鼻祖,拥有苹果(AAPL.US)等核心客户资源,但在48MP以上高像素市场被索尼、三星反超,且面临美国资本市场的估值压制。2016 年其被中国财团私有化,目的就是将其技术资产转移至中国境内,为后续在A股进行资本运作铺路,而韦尔股份作为A股上市公司,为其提供了良好的资本平台。

在收购豪威科技后,韦尔股份得以正式进军CIS市场,设计业务收入占比大幅提高,实现了向半导体设计企业的转型,同时豪威科技也为其带来智能手机、安防、汽车、医疗等领域的客户资源。

2025年6月11日,韦尔股份更名为豪威集团。

在收购豪威科技之前,韦尔股份2018年的收入规模接近40亿元人民币,若当年合并豪威科技,其收入规模可达百亿级。

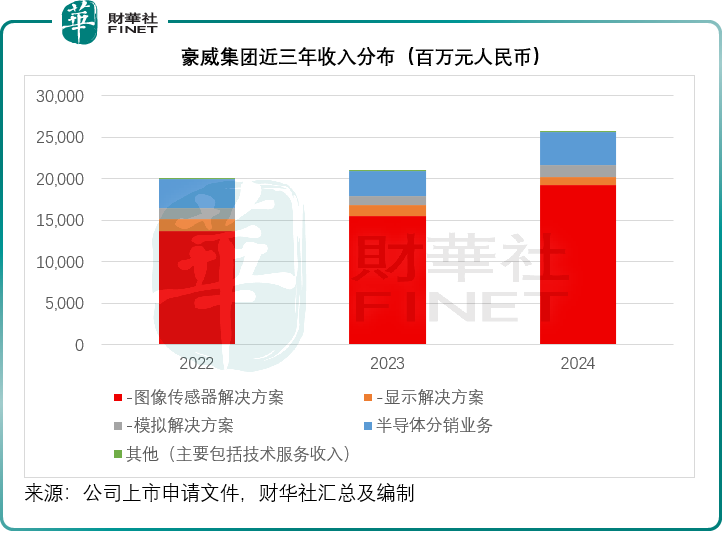

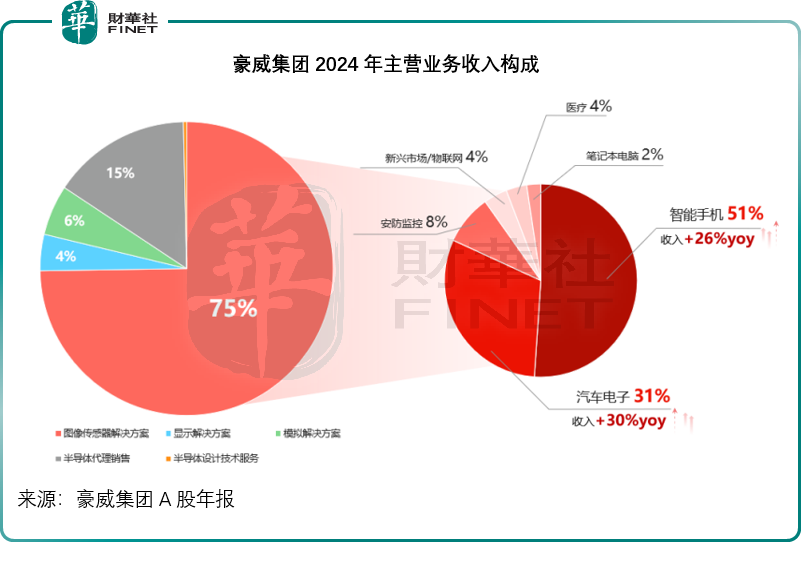

财华社留意到,2024年,豪威集团的收入规模已达到257.07亿元(单位人民币,下同),见下图。其中图像传感器解决方案所贡献的收入达到191.90亿元,占了总收入的74.65%;毛利达到63.45亿元,占了其合计毛利的87.65%。

以下,我们来重点看看该公司的CIS业务。

豪威集团的机遇在哪里?

图像传感器是一种能够检测光波的可变衰减并将其转换为光学信息(如色调、饱和度和亮度)等信号的传感器,最小的传感单元是像素,每个像素的数量和质量决定了传感器的图像质量。

CIS和CCD图像传感器是目前两种主流的图像传感器,而CIS是最常见的图像传感器类型,生产成本低、功耗效率高,支持HDR并能提供快速读取功能,因此CIS被广泛应用于智能手机、消费电子产品、安防、汽车等众多应用领域。

根据豪威集团聘请弗若斯特沙利文进行调研的报告显示,智能手机是2024年全球CIS市场中最大的应用领域,占据了65%以上的市场份额,而汽车是CIS应用增长最快的应用领域之一。全球CIS市场高度集中,按收入划分,2024年前五大参与者的市场份额合共达到84.1%,而豪威集团一直居于前三,2024年的市场份额达13.7%。

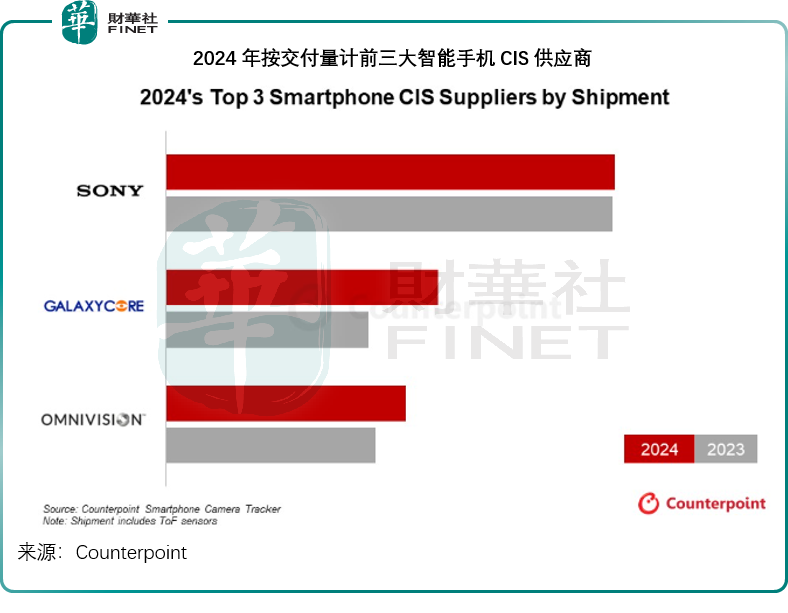

财华社从第三方调研机构Couterpoint了解到,受终端市场需求复苏带动,2024年全球智能手机CIS交付量按年增长2%,至44亿件,专注高端手机的索尼维持其在智能手机CIS的领先位置;上海的格科微(688728.SH)(GalaxyCore)则排名第二,交付量按年增长34%,主要因为该公司借助成本优势,获得更多中低端安卓手机厂商的订单。豪威科技(OmniVision)的2024年交付量按年增长14%,因其OV50H图像传感器得到国内厂商大力推崇之故。

全球智能手机需求回升,尤其国补所带来的国内需求反弹,应有利于推动豪威科技及其同行格科微等的手机CIS交付量。

不过,豪威集团的独特优势或在汽车CIS领域。在该公司的2024年A股年报中,财华社留意到,图像传感器解决方案分部中,汽车电子的收入占比虽不及智能手机,但是增速喜人。

根据弗若斯特沙利文的报告,豪威集团为全球汽车CIS市场最大参与者,拥有32.9%的市场份额,其汽车CIS解决方案已经覆盖了ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等广泛汽车应用,应可得益于国内智能汽车渗透率上升的机遇。

此外,该公司在医疗、安防、机器视觉、智能眼镜等领域都有不错的技术进展,应可把握相关领域快速发展的增长空间。

潜在风险

豪威集团有可能受到OISP限制的影响,且可能受到美国关税政策的负面影响,但目前未知具体影响如何。

面对的竞争加剧,且其客户和供应商集中度颇高。2024年,前五大客户占豪威集团总收入的51.0%,其中最大客户的收入占比达到27.8%。期内,前五大供应商占其总采购额的61.8%,其中最大供应商的占比达到26.0%。这可能影响到该公司对客户和供应商的议价力。

按豪威集团当前A股股价124.63元人民币计算,其总市值达1,516.96亿元,是其2024年扣非归母净利润30.57亿元的49.62倍,其同行格科微的2024年往绩市盈率更超百倍。但是在港股市场,豪威集团未必能获得A股同样高的估值,这可能影响到H股投资者的回报。

作者|毛婷

编辑|Anna