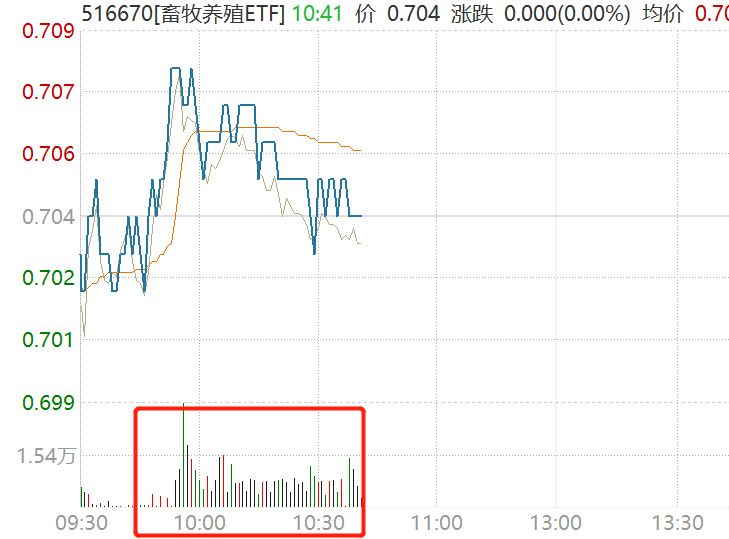

3600点资金觅低位潜力品种,“养猪ETF”畜牧养殖ETF(516670)盘中放量

A股突破3600点之际,部分资金转向低位滞涨且具备景气上行潜力的赛道。行情数据显示,畜牧养殖ETF(516670)盘中密集放量,或有资金流入。近10个交易日,畜牧养殖ETF(516670)获资金净流入超1.2亿元。

消息面上,近日,农业农村部紧急召开“推动生猪产业高质量发展座谈会”,牧原股份、新希望、双汇发展等头部企业参加,议题聚焦产能调控长效机制,加快推进生猪产业转型升级。

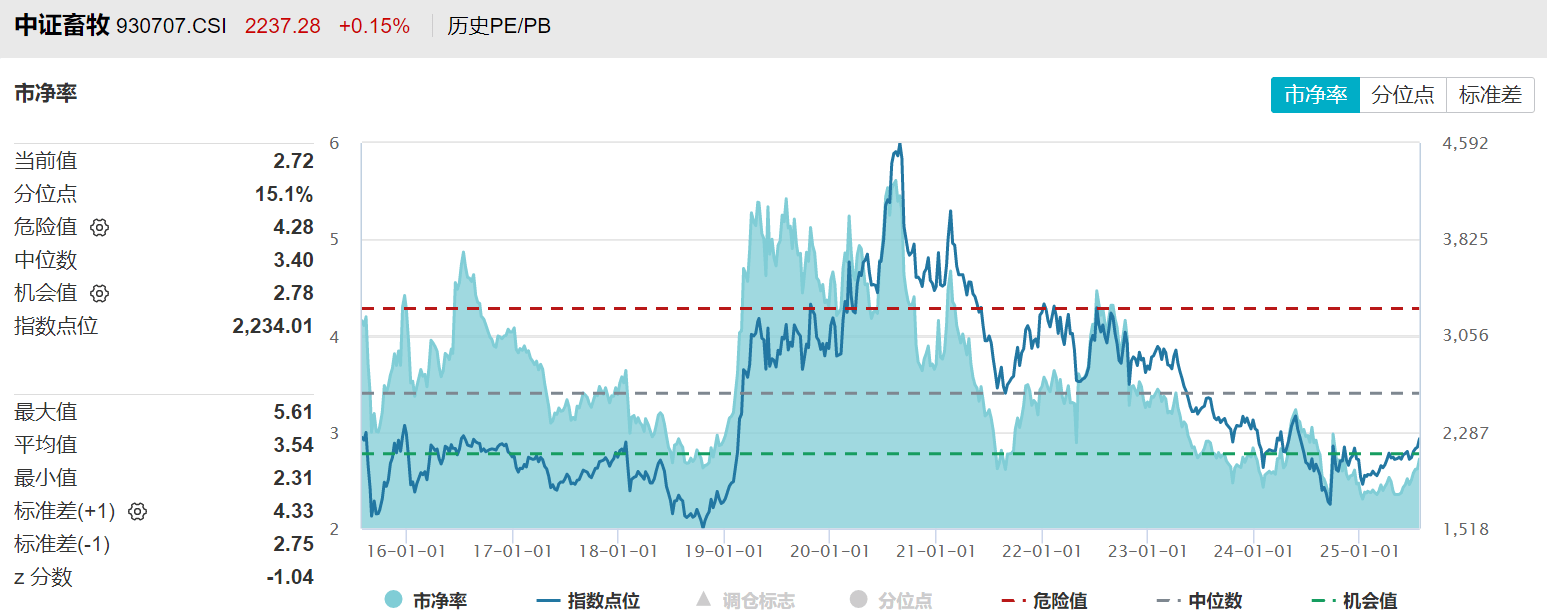

值得关注的是,当前板块估值仍处低位。中证畜牧指数最新估值2.72倍PB,处于历史15%分位数,在当前市场环境下,或为少数“估值洼地”之一。

业内人士认为,“反内卷”政策的核心是扭转行业无序扩张,通过行政调控引导供给侧结构性改革。事实上,在“反内卷”正式打响之前,相关行业部门已在倡导养殖行业减产能、控二育、降体重。业内人士分析认为,座谈会的召开,意味着养殖行业“反内卷”已进入实质落地阶段,政策力度只增不减。

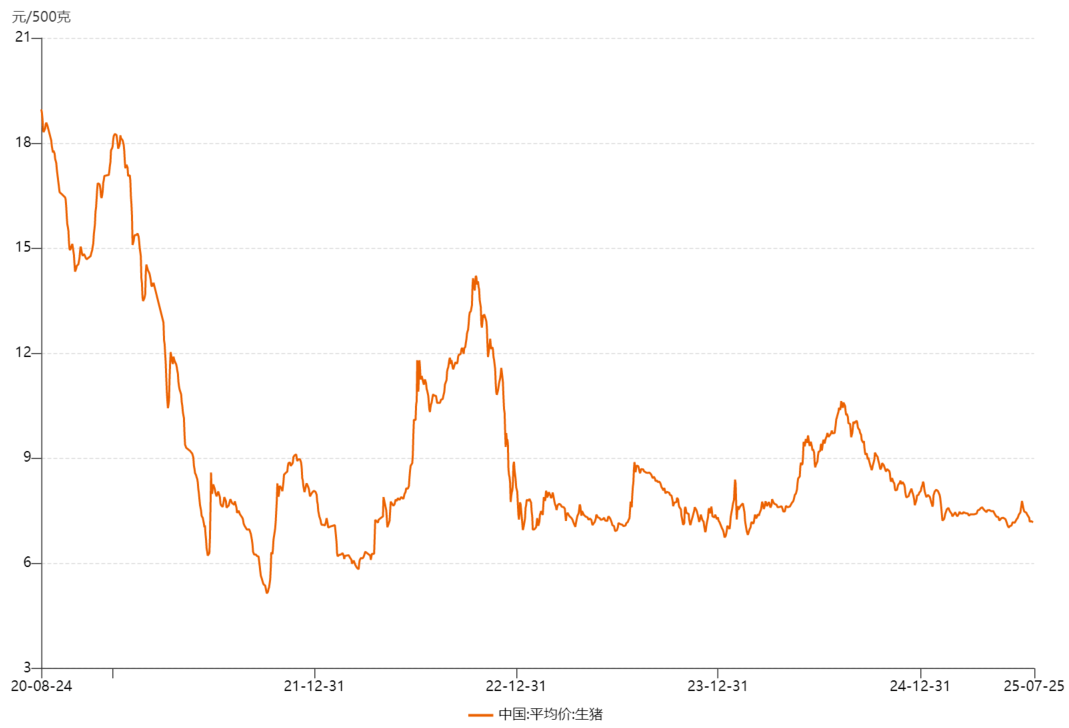

从生猪市场来看,今年以来猪价始终处于低位震荡状态,截至7月25日,全国生猪平均价格14.26元/千克。

来源:iFinD,截至2025.7.25。

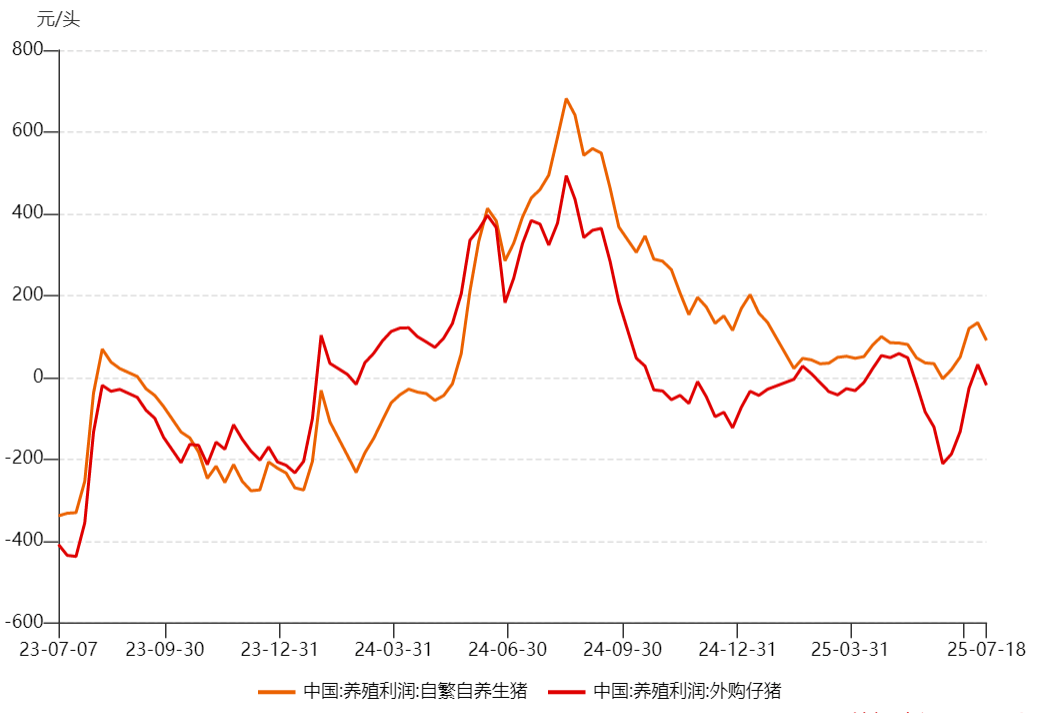

行业盈利方面,相比去年下半年,今年行业盈利整体收窄,自繁自养在盈亏线上方浮动,而外购仔猪基本处于亏损状态。

来源:博亚和讯,截至2025.7.18。

据国家统计局数据,二季度末全国能繁母猪存栏量 4043万头,为3900万头正常保有量的103.7%,根据新的产能调控目标,或降至3950万头,强制淘汰低效产能。

存栏方面,当前行业继续小幅降重去库,根据农业部数据,6月中大猪存栏环比下降0.8%,业内认为3季度猪价有望迎来季节性反弹。

国金证券表示,在供给压力持续后移的背景下,下半年猪价或存在一定压力,若行业产能有序调控,中期行业盈利中枢有望提升。经历了一段时间的调整后生猪养殖企业估值处于底部区间,短期来看,头部养殖企业依旧实现较好盈利,预计资产负债表持续改善;若下半年因为供给压力导致行业出现去产能行为,头部企业依旧可以依托成本优势稳步提升市占率,目前板块景气度底部企稳。

投资层面,甬兴证券认为,“反内卷”背景下,可能会出台相关的产能调控政策,引导低效的生猪产能出清,促进生猪养殖行业高质量发展,优质的上市猪企有望受益。低成本是上市猪企穿越猪周期的核心竞争力,重点看好成本管控相对优秀或降本路径清晰的优质猪企。

畜牧养殖ETF(516670)紧密追踪中证畜牧养殖指数,标的指数覆盖生猪养殖产业链,根据Wind概念划分,与养猪相关概念成份股权重合计占比超60%,包括牧原股份、温氏股份、巨星农牧、新希望、圣农发展、大北农、神农集团等生猪养殖企业;疫苗、饲料等养猪上下游+禽类、水产等养殖概念占比近40%,覆盖海大集团、梅花生物、生物股份、普莱柯等。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

来源:金融界