植物医生IPO:“丐版”薇诺娜?

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

植物医生终于叩响了A股的大门。

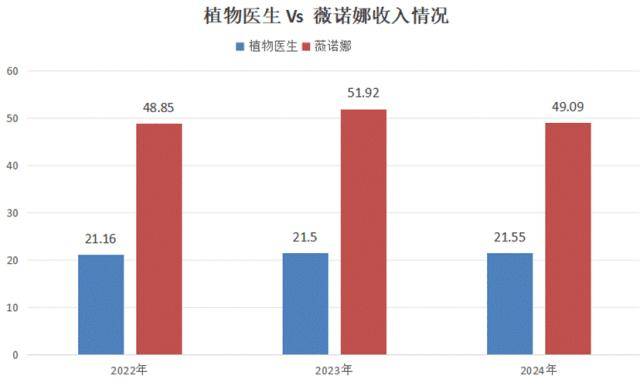

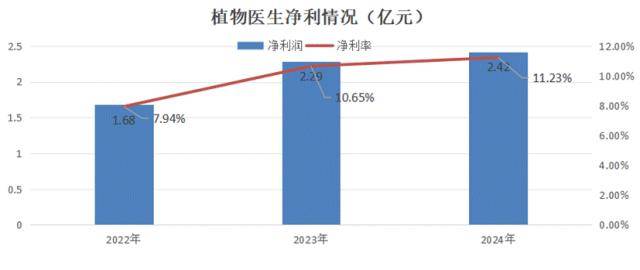

6月27日,这家主打高山植物护肤的国货品牌披露招股书,拟登陆深交所主板。2024年,公司录得营收21.55亿元,净利润2.42亿元。

细看招股书,一个核心问题浮现:依赖线下门店和单品牌策略的植物医生,在线上化浪潮中停滞不前,营收连续三年徘徊在21亿出头。 这不禁让人联想到曾与它路径相似、如今规模已是其两倍的薇诺娜(贝泰妮的主品牌)。

植物医生能否借助此次IPO,成功转型线上,再造一个薇诺娜式的增长神话?

01

植物护肤元老品牌,对标薇诺娜

植物医生如其名,以经营高山植物护肤产品为特色。

其中,公司与昆明植物研究所合作研发的石斛兰成分(石斛寡糖,促进产生胶原蛋白产生)是明星成分,对应主推的产品是石斛兰抗皱紧致护肤套装,定价699元/5件,其他护肤套装产品在200-300元价位。

生产方面,植物医生以自主生产为主,委托生产为辅,截至目前,公司在佛山拥有两个车间,占地面积合计3.3万平米,拥有2338吨水乳膏霜+155吨精华及精华油+1077吨面膜产能;运营方面,植物医生主要通过线下经销开店的模式创收(24年占比76%),24年底共拥有3830家授权专卖店。

放到国货美妆行业,植物医生最恰当的对标企业为贝泰妮,对标品牌是薇诺娜。

招股书显示,植物医生公司历史最早可以追溯到1994年,但根据工商信息,公司自设立以来的申请多项商标先后失效。至今仍保留的早期商标为植物医生——注册公告日期为2010年5月,加上在此前后公司开始与昆明植物所合作,因此2010可以算是公司经营护肤品牌的开端。

这与贝泰妮旗下薇诺娜相当,且二者“师出同门”均以植物成分为特色,因此取贝泰妮(薇诺娜)为可比公司(品牌)。

招股书显示,2022-2024年,植物医生营收分别为21.16亿元、21.5亿元及21.55亿元,收入原地踏步,年复合增速不足1%。

同期,贝泰妮主品牌(对标植物医生单品牌经营特质)薇诺娜的收入分别为48.85亿元、51.92亿元及49.09亿元,体量是前者的二倍。

可以说,经营策略的不同,令植物医生和薇诺娜分别走出了不同的发展路径——线下模式限制了植物医生的发展。

02

被固守线下渠道耽误的种子选手

将二者拉开差距的关键在于渠道的选择:贝泰妮拥抱线上,植物医生坚守线下。

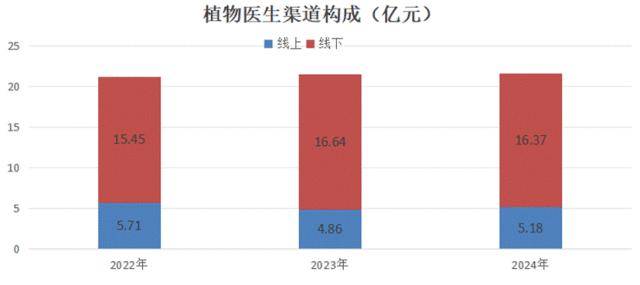

拆解来看,过去三年植物医生线下渠道贡献的营收分别为73%、77.4%及76%,同期薇诺娜的线下占比约25%。

回溯历史数据,贝泰妮也从线下渠道(药房)开始积累,但其起量主要源于抓住国货美妆线上爆发的机遇。招股书显示2019年薇诺娜的体量不到20亿元,但伴随线上线上渠道的迅猛增长,品牌收入在上市四年内就实现翻倍目标,23年薇诺娜收入超50亿元。

而主要战场在线下的植物医生,到2024年品牌收入规模还不及四年前的薇诺娜。

更为重要的是,种种迹象表明,如今线下渠道业已经不再支持其缓慢发展,俨然成为制约其增长的天花板。

图:植物医生门店数量,来源:招股书

植物医生的主要开店方式为经销加盟,过去三年植物医生的开店速度很快,分别新增740家、843家及508家门店。

草根调研了解到,为了打开产品市场吸引加盟商,25年植物医生还减免了4万元加盟费,投资开店只需支付装修+首批进货+首期租金。

然而,如此优惠的开店政策,仍然难抵门店数量的收缩——22年至24年,植物医生关店数分别为785家、673家及802家,对应期末门店总数降低。

可见,植物医生在线下市场逐渐卖不动了。招股书数据也验证了这一点:

其一是拆分公司线下渠道收入(16.37亿元)与门店数量(3830家),可以计算出植物医生平均每家门店年收入不到43万元,算到每个月还不足4万元,再刨去房租、水电、人工成本,确实在一二线城市很难盈利。

其二是更为直接的存货数据,营收规模不变情况下,植物医生逐渐呈现出存货积压的迹象,即存货升高、周转率降低。

除了规模上逐渐触及天花板外,线下经销的模式还侵蚀了植物医生的利润水平。

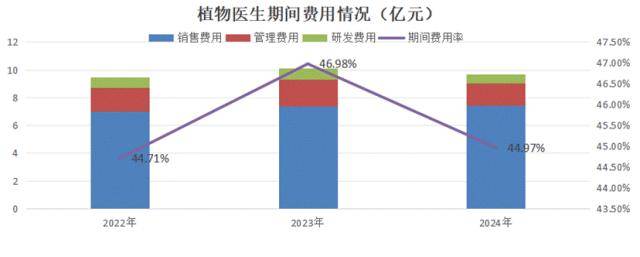

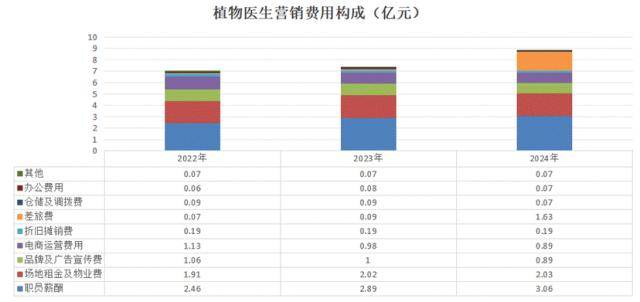

线下经营的模式虽然让植物医生免于向电商平台缴纳流量佣金,数据显示植物医生的期间费用率(尤其是销售费用率)低于可比公司,24年其销售费用率为34.5%,较薇诺娜低15pct。

然而,植物医生剩下的流量租金,却以另一种方式花掉了更多——

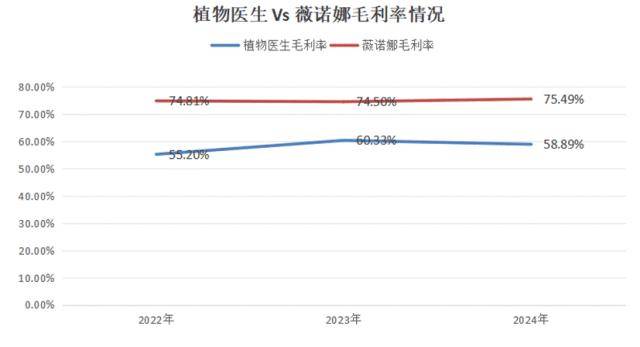

为了支撑多出来的产业链经销商环节,植物医生让出接近20%的毛利率(24年经销模式毛利率51.8%,直营模式71.2%),而经销模式贡献公司主要收入,权重影响下就拉低了植物医生的毛利率水平,使其低于薇诺娜。

最后,一增一减之下,植物医生勉强追平国货美妆净利水平,24年净利2.42亿元,同期净利率11.23%。

03

能否再造一个薇诺娜?

招股书显示,植物医生此番上市计划募资9.98亿元,其中超过一半(5.27亿元)将投入营销渠道及品牌建设项目。

研究后我们认为,植物医生的“营销渠道及品牌建设项目”主要为开发线上渠道,意在上市后转型线上。

然而招股书显示,植物医生线下渠道已经很难再吸引经销商的加入;转向自营模式恐怕也非易事——2025年其自营业务毛利率47%,期间费用率高达45%,若再考虑各项税款,实质可能处于亏损状态,因此公司缺乏线下经销转自营的动力。

那么就只剩两条路,一是发展线上渠道,二是加大品牌建设(推广)提高产品价格,争取利润空间。招股书显示,植物医生营销费用构成中用于品牌和广告宣传的费用低于行业均值,也仍有调整的空间。

因此,当投资者审视植物医生的IPO计划时,最核心的关切莫过于:在植物护肤心智已被薇诺娜占据大半、线上竞争已成红海的当下,这家起步不晚却受困于线下的品牌,能否成功复制薇诺娜的线上崛起路径,实现规模的跨越式增长?

已有的尝试和数据,似乎给出了不太乐观的信号。

图源:申万宏源研究所

根据申万宏源研究所调研数据,2022年植物医生开始陆续将资源投入到线上渠道,然而植物医生在极致竞争的线上斗兽场中收效甚微,24年仅抖音在低基数之上有不错增长,三年来线上收入并无起色(5.71亿元、4.86亿元及5.18亿元)。

并且,电商平台信息显示,为了引流,植物医生上架大量低价产品,比如39元/10片的面膜、79元/50g的面霜等,定价俨然美妆白牌,在建设线上品牌心智初期,吸引流量无可厚非,但植物医生的这种方式很可能为自身树立平价品牌的形象,对后续品牌建设埋下隐患。

04

结语

植物医生作为国货植物护肤的早期玩家,其线下深耕的模式曾带来稳定收益,却也在美妆线上化的关键转型期错失了机遇。如今,线下根基反而成了转型的包袱:单店效益低、存货周转放缓,经销模式虽省了平台佣金,却大幅侵蚀了毛利率空间。

转向线上,是其IPO募资的核心投向,也是突破增长天花板的必由之路。

但这条路荆棘密布——薇诺娜已牢牢占据消费者心智高地,线上流量成本高企,而植物医生初期的低价引流策略,又可能固化其平价而非专业的品牌形象。加之其坚持单品牌运营,在需要多触点触达消费者的线上环境中,灵活性也显不足。

能否再造一个薇诺娜?答案或许不在于简单的模仿。植物医生只有找到线上破局的独特路径,平衡短期流量与长期品牌建设,并有效激活其线下网络的潜在价值,才能追回那“消失的四年”。