德适生物冲刺港股IPO:递表前夕创始人套现,“AI故事”难掩经营之痛

近日,杭州德适生物科技股份有限公司(以下简称“德适生物”)向港交所递交上市申请。德适生物成立于2016年9月,专注于医学影像AI行业。公司宣称其自主研发的iMedImageTM是世界上参数规模最大的通用型医学影像基座模型,覆盖19大医学影像模态,支持超过90%的临床影像场景。

然而,正是这家在专业领域技术光环加持下的AI医学影像企业,当市场期待其将技术优势转化为持续盈利能力时,德适生物却正面临现金流濒临断裂、核心产品商业化受阻等艰难挑战。

核心AI产品零收入

根据弗若斯特沙利文的资料,按2024年的销售收入计,德适生物在中国的染色体核型分析领域排名第一,市场份额为30.6%。在2025年6月增资后,其投后估值达25.6亿元,成为AI医疗赛道又一焦点。

值得注意的是,德适生物招股书中大篇幅介绍的AI核心产品AIAutoVision染色体诊断系统至今尚未获得三类医疗器械注册证,仍处于“零收入”状态。

尽管披着AI医疗光环,2024年其低技术含量的Ⅱ类、Ⅰ类医疗器械贡献了72.2%的主要营收7。这些产品包括AutoVision®染色体核型分析系统、MetaSight®自动细胞显微图像扫描系统、KayoFlow®自动细胞收获仪及制片染色一体机。

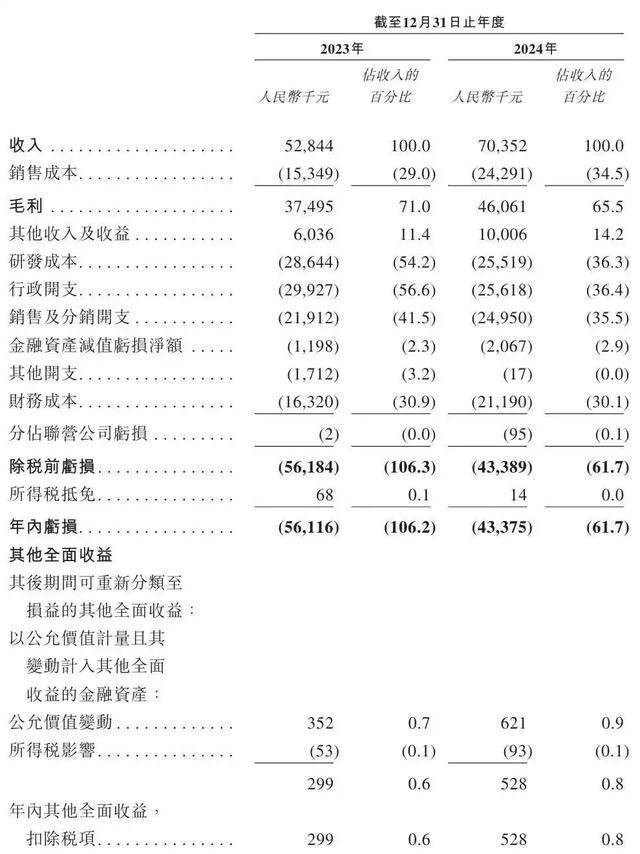

财务数据显示,2023年和2024年,德适生物收入分别为5284.4万元、7035.2万元,年内亏损分别为5611.6万元、4337.5万元。尽管营收增长,亏损收窄,但公司毛利率从71.0%下滑至65.5%。

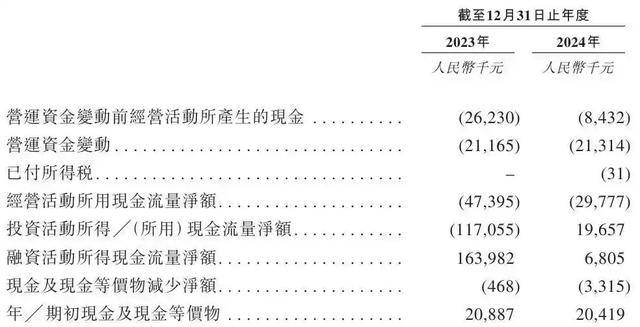

此外,公司的经营现金流持续为负,报告期内经营活动所用现金流量净额分别为-4739.5万元、-2977.7万元。贸易应收款项从2023年的610万元飙升至2024年的3210万元,平均周转天数从41天延长至99天。截至2025年4月底,贸易应收款仍有2093.2万元,约55.1%尚未结清。

裁员降本与高管套现并行

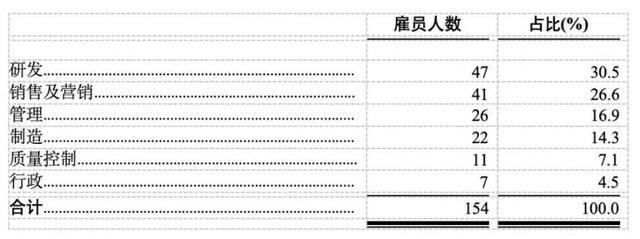

面对资金压力,德适生物采取了裁员降本的措施。2023年末,公司员工数量为206人,但到了2024年末,员工人数为145人,净减少61人,比例约30%,研发支出也从2864.4万元降至2551.9万元。

对此,德适生物在接受风口财经记者采访时表示,截至最后实际可行日期,公司共有154名全职雇员,较2024年12月31日的145人增加9人。其中,内部研发团队有47人。

值得注意的是,在公司持续亏损、现金流紧张的背景下,实际控制人宋宁博士及其关联平台却在递表前通过一系列股权转让累计套现超过数千万元,被市场解读为“利用资本腾挪转移风险”。这种管理层与公司利益的潜在冲突,恐将进一步削弱投资者信心。

此外,德适生物一项资产处置也引发外界关注。2025年5月30日,在公司递表前夕,德适生物决定以1元人民币的价格转让旗下两家子公司,杭州德佑医学检验实验室有限公司和成都金牛牛好未来互联网医院有限公司的100%股权。

德适生物对此回应称,此举是为提高本集团的营运效率及专注于核心业务,剥离的代价确认是参考独立专业估值师分别对杭州德佑及成都互联网医院股东权益的负市值评估,以及豁免杭州德佑及成都互联网医院结欠公司的债务而厘定。

随着联影智能、GE医疗等企业加速布局AI医学影像全产业链,德适生物在染色体核型分析这一细分领域的技术优势正面临稀释。弗若斯特沙利文数据显示,中国AI驱动的医学影像市场规模预计2030年将达401亿元,年复合增长率60.2%,但德适生物所处的细分赛道增速仅为6.7%,两者的巨大差距预示着其未来增长空间有限。

而德适生物既面临联影智能等巨头的“降维打击”,又需应对华为云等跨界竞争者的潜在冲击。其核心产品AI AutoVision即便年底获批,也难以在短时间内扭转低技术含量业务主导营收的局面。

医疗AI行业前景广阔,但德适生物的未来如同其核心AI产品一样,仍需经过市场与时间的严格检验。

(大众新闻·风口财经记者 宋光耀)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:宋光耀