原创 纳百川IPO:公司上市解决不了企业发展中的诸多问题

在8月28日深交所召开的上市审核委员会2025年第15次审议会议上,上会公司纳百川新能源股份有限公司(简称“纳百川”)顺利通过审核。这一结果并不令人意外,毕竟今年以来,IPO公司上会即过会,上市委的审议会议基本上失去了否决功能,如此一来,接受上会审核的纳百川成功过会并不令人意外。

意外的是,这次审议会议画蛇添足,提出了一个不是问题的问题:请发行人代表结合下游新能源汽车行业竞争态势、电池液冷板价格变动趋势,以及发行人预测2025年期间费用变动情况等,说明预测2025年扣非归母净利润同比增长14.05%的谨慎性及合理性。请保荐人代表发表明确意见。

其实,作为一个预测数据,14.05%的增长并不离谱,要说明其谨慎性及合理性,对于发行人与保荐人代表来说,这还不是小儿科?更何况只是一个预测数据,就算是错了也是正常的,毕竟预测数据不是真实数据,谁还能揪着预测数据的尾巴不放了?对于预测数据终归是不能太当真。

实际上,对于纳百川IPO来说,确实有需要值得关注的问题。而且这些问题远比14.05%这个预测数据要重要得多,是市场需要予以高度重视的。

比如,纳百川报告期内增收不增利的问题。在招股书上会稿里,纳百川在表明公司符合创业板上市条件时,特别提到公司主营业务具备成长性,毕竟对于创业板来说,IPO公司的成长性是IP0审核所要考核的重要内容之一。

为此,纳百川在招股书里表示,报告期内,公司主营业务呈现较好的增长趋势,主营业务收入由2022年度的100,813.32万元增长至2024年度的140,781.10万元,复合增长率为 18.17%,而2022年度至2024年度扣除非经常性损益后归属于母公司股东净利润分别为 11,112.28 万元、8,925.78万元、8,804.38 万元。从上述两个重要指标来看,纳百川的主营收入确实表现了一定的增长性,但扣非归母净利润却是逐年下降的。即便2025年预测增长14.05%,但预测的绝对金额也只有10,041.59万元,仍然没有超过2022年的11,112.28 万元。所以总体来说,在报告期内纳百川是增收不增利,公司的成长性令人质疑。

又比如,纳百川对大客户存在较大的依赖,这使得该公司成也大客户,败也大客户。而纳百川的这个大客户就是宁德时代。在招股书里,纳百川特别提到对宁德时代销售依赖的风险,在报告期内,宁德时代一直为公司第一大客户,除向宁德时代直接销售外,公司主要客户中宁德凯利、宁德聚能、浙江敏盛系电池箱体生产企业,其向公司采购电池液冷板后与电池箱体进行组装,最终销往宁德时代。如此一来,报告期内,公司直接销售及通过电池箱体厂等配件商间接对宁德时代供应产品的营业收入占比分别53.73%、48.94%、48.21%,这意味着在纳百川的销售中,有近一半来自于宁德时代,纳百川对宁德时代的依赖显而易见。

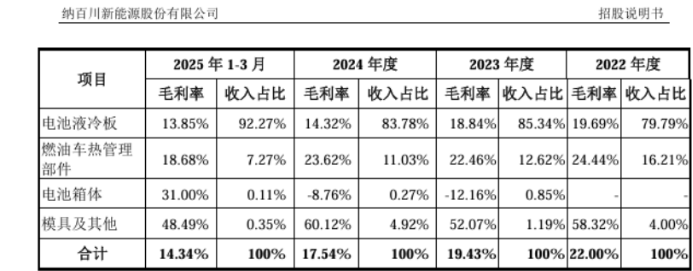

之所以成也大客户、败也大客户,因为有了宁德时代这个大客户,这就为纳百川的营收提供了保障,报告期内,纳百川的营收能够稳定增长,宁德时代功不可没。然而,正因为纳百川存在着对大客户的依赖,这就使得公司在大客户面前缺少议价的能力。比如,纳百川最主要的产品是电池液冷板,该产品的销售占主营收入的80%以上。但2022年到2025年1-3月,该产品的毛利率却是逐步下降的,由19.69%下降到了13.85%。

不仅如此,纳百川主要产品的综合毛利率也从22%下降到了14.34%。对比同行,三花智控同期核心产品毛利率维持在25%-30%,银轮股份也保持在20%以上,纳百川毛利率与头部企业的差距扩大至10个百分点左右,盈利空间被持续挤压。

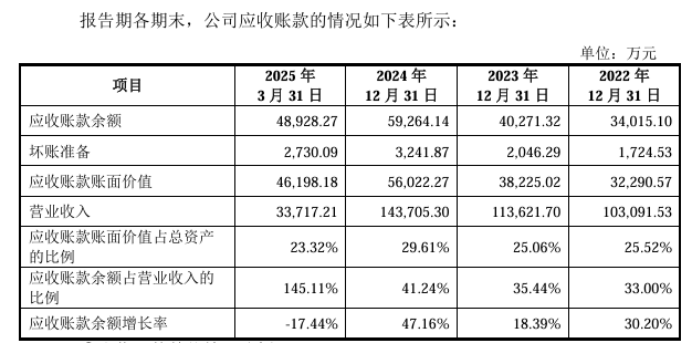

除此之外,纳百川的应收账款也是大幅增加,应收账款余额从2022年末的34015.10万元增加到2024年末的59264.14万元。截至2024年末,应收账款账面价值占总资产的29.61%,应收账款余额占营业收入的41.24%,公司大量的营业收入并没有收到现金,2024年公司经营活动产生的现金流量净额只有3877.05万元,今年一季度公司经营活动产生的现金流量净额更是表现为负数,为-5652.72万元。

而在应收账款增加的同时,纳百川应收账款周转率也在进一步放慢,并且明显低于同行可比公司。从2022年到2024年,纳百川应收账款周转率分别为3.61次、3.22次、3.05次,而同行可比公司平均周转率分别为4.03次、3.60次、4.04次。按2024年的应收账款周转率计算,同行可比公司平均90天周转一次,而纳百川约为120天周转一次。

正是基于这样的原因,导致纳百川资金周转紧张。2024年末,公司资产负债率(合并)达到66.80%,公司短期借款就超过2亿元,一年内到期的非流动负债超过3亿元,而公司的货币资金只有3.59亿元,公司的资金周转显然面临着很大的压力。

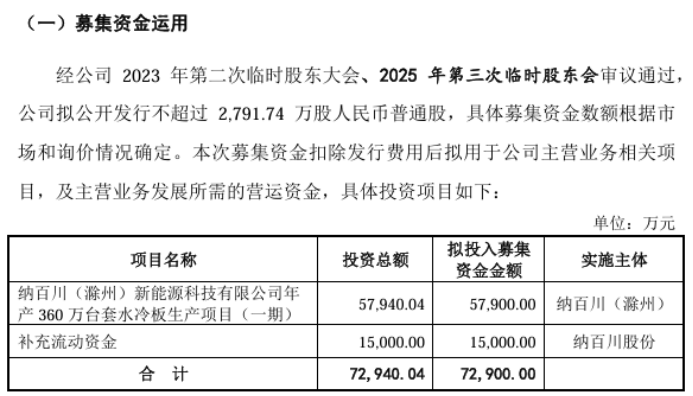

实际上正因为纳百川资金周转面临压力,所以在该公司此次IPO的募资计划里,安排了1.5亿元的补流资金。此前,该公司拟募资8.29亿元,但在招股书上会稿里,删掉了纳百川(泰顺)新能源有限公司泰顺生产基地扩产项目,减少了1亿元的募资。但1.5亿元的补流计划并没有发生任何动摇,这表明了该公司对1.5亿元补流项目的渴望,毕竟该公司资金紧张是瞒不住的。

但1.5亿的募资补流对于该公司来说或许还不够塞牙缝的。如果该公司的资金管理得不到提高,放任应收账款的增加与周转率的下降,同时也放任公司存货的增加,那么1.5亿的补流资金很快就会变为公司应收账款与存货的增加,并不能有效解决纳百川资金紧张的问题。

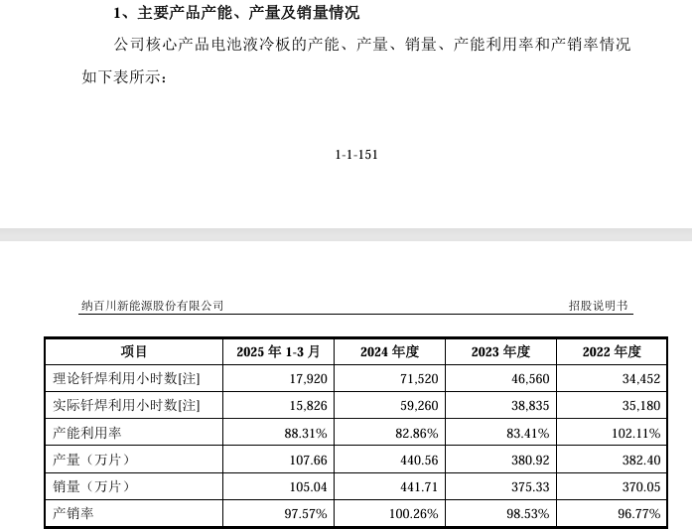

而从另一个募投项目即纳百川(滁州)新能源科技有限公司年产360万台套水冷板生产项目(一期)来看,新增产能的消化问题也是一个现实问题,目前纳百川的主要产品电池液冷板的产能利用率并不高,在报告期甚至表现为下降趋势,2022年到2024年,该产品的产能利用率分别为102.11%、83.41%、82.86%,今年一季度虽然有所回升,但也只有88.31%的水平。如果募投项目全面投产,其新增产能如何消化,显然是一个现实问题。

因此,尽管纳百川成功通过了创业板的IPO上会,但该公司发展所面临的问题还是多方面的。即便该公司最后成功上市,对于解决这些问题的效果也是有限的。这既有公司经营上的问题,也有管理上的问题,这些问题显然不是IPO所能解决的。(本文独家发布,谢绝转载转发)