IPO雷达 | 双瑞股份业绩突然“失速”,资金面恶化,面临闲置土地与关联交易双重“拷问”

深圳商报·读创客户端记者 李耿光

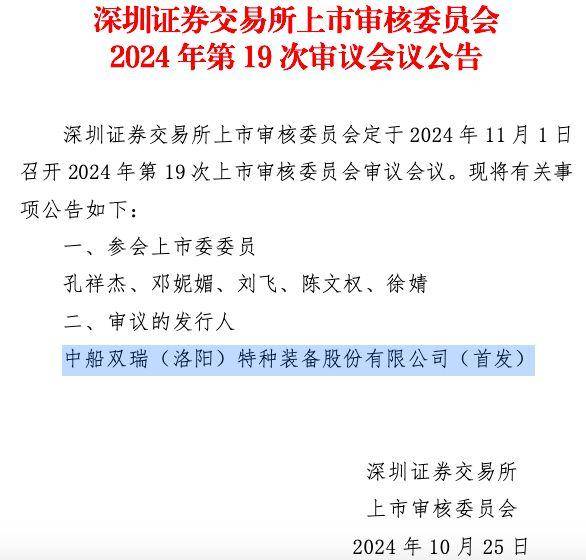

深交所发行上市审核信息显示,2024年11月1日,深交所上市审核委员会召开2024年第19次上市审核委员会审议会议,将审议中船双瑞(洛阳)特种装备股份有限公司(以下简称“双瑞股份”)的首发上市事项。

公开资料显示,双瑞股份成立于2005年11月,是专业从事桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品的研发、制造、销售的重点高新技术企业。此次冲击创业板上市,公司拟募集资金约6.54亿元,保荐机构为中信建投。

今年10月17日,双瑞股份经历两轮审核问询后已回复审核中心意见落实函。在IPO过程中,公司面临着诸多挑战,其中业绩增长乏力、应收账款高企、资金拆借行为、关联交易和土地闲置等问题,备受监管层和市场关注。

▎业绩突然“失速”,净现金流由正转负

据双瑞股份招股书(上会稿),2021年至2024年1-6月(简称报告期),公司营业收入分别为12.62亿元、13.36亿元、16.11亿元、7.43亿元,同比增长率分别为5.87%、20.59%、2.32%;同期归母净利润分别为1.05亿元、8996.83万元、1.11亿元和5125.78万元,同比变动分别为-14.04%、23.35%和8.60%。

记者留意到,2022年、2023年,公司业绩呈现快速增长趋势,尤其是2023年公司营业收入和净利润均取得超20%的较高增长速度。但今年上半年营收和净利润增速则明显失速,在去年高增长之后显现出业绩增长乏力。

双瑞股份在招股书(上会稿)中提到,基于公司经营状况和市场环境,预计2024年全年将实现营业收入16.40-17.85亿元,同比增长1.81%-10.81%;预计实现净利润1.14-1.26亿元,同比增长2.72%-13.54%。整体上,全年业绩有所下降。

报告期内,双瑞股份主营业务毛利分别为3.31亿元、3.34亿元、3.90亿元和2.02亿元,整体呈增长态势。综合毛利率分别为27.34%、26.10%、24.90%和27.74%,呈现一定幅度的波动。

值得一提的是,双瑞股份2024年上半年净现金流由正转负,资金面出现恶化。财报数据显示,2023年公司现金及现金等价物净增加额为2.43亿元,而2024年上半年这一数值为-3.02亿元。其中,2021年-2023年,公司经营活动现金流量净额分别为7361.66万元、6736.75万元、1.81亿元,2024年则由正转负,且大幅下降至-2.62亿元。

双瑞股份解释称,今年上半年经营现金流量净额为负,主要原因系购买商品、接受劳务支付的现金较2023年同期增加2.37亿元、支付的各项税费较2023年同期增加2578.02万元,销售商品、提供劳务收到的现金与2023年同期基本持平。

对比上述数据不难发现,报告期内,公司经营活动产生的现金流量净额波动与公司当期净利润波动存在较大差异。特别是2024年上半年,公司经营现金流量净额与净利润之间明显背离,变动幅度为-512.08%。对此,双瑞股份解释称,主要系经营性应收、应付项目变动、折旧摊销、财务费用、存货减少等影响所致。

▎应收账款“水涨船高”,占营收比例最高超七成

虽然近年来双瑞股份的业绩表现亮眼,2021年到2023年公司收入从12.62亿元涨到了16.11亿元,净利润同样保持在1亿元左右的水平,不过,双瑞股份的应收账款也“水涨船高”,公司面临着应收账款高企和回收困难的风险。

招股书(上会稿)显示,报告期各期末,公司应收账款账面价值分别为6.86亿元、8.54亿元、9.43亿元和11.06亿元,占流动资产的比例分别为32.49%、41.35%、40.25%和51.87%,占公司各期营业收入的比例分别为54.37%、63.94%、58.51%和74.40%。整体来看,公司应收账款占流动资产的比例和同期营业收入的比例均呈现上升趋势,且其增长速度显著高于公司收入增长速度。

双瑞股份表示,公司期末应收账款占营业收入比例较高,主要系公司的下游客户主要为铁路工程建设、能源化工、舰船制造等领域的大型国有企业,客户的回款周期长,流程复杂。公司坦言,这可能会导致公司应收账款余额持续增加,甚至导致应收账款可能出现损失,将对公司的经营状况和盈利情况造成不利影响。

此外,报告期各期,公司的应收账款周转率分别为2.22、1.73、1.79和1.45,2021年应收账款周转率与同行业可比公司水平相近,但2022年、2023年应收账款周转率低于行业平均值。

与此同时,报告期内,公司第三方回款金额占营业收入的比例分别为1.13%、1.57%、2.03%和2.81%,占比较低。

▎面临闲置土地与关联交易的双重“拷问”

据招股书(上会稿),双瑞科技持有公司54.53%股权,为公司的控股股东。中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、中船天津资本、七二五所合计间接持有公司71.07%股份,为公司的实际控制人。

双瑞股份此次计划募集资金6.54亿元,拟用于特种装备研发中心、高品质不锈钢及合金材料产业基地、余热利用及冷热联供产业化基地建设等项目上。然而,这些项目所依托的土地,自从2012年获得后就一直处于闲置状态。虽然公司在招股书中承认了土地闲置的问题,并解释了原因,但没有进一步提及会否因长期闲置而产生罚款或其他费用。

业内人士表示,“按照相关规定,超过约定或规定的动工开发日期满一年未动工开发的建设用地就可以被认定为闲置土地,或者已动工但开发面积不足三分之一或投资额不足25%且中止开发建设满一年也可以认定为闲置土地。”双瑞股份的上述地块被认定为闲置土地的概率很大。

土地长期闲置,显然是对公司募投合理性的拷问。因此,双瑞股份还被深交所问询关于募投项目设计的合理性。业内人士指出,按照相关规定,如果企业未能妥善处理闲置土地问题,闲置土地可能面临惩罚甚至被无偿收回的风险,则可能影响上市。

另一方面,双瑞股份的关联交易更是耐人寻味。

招股书(上会稿)数据显示,2021年-2023年,双瑞股份重大经常性关联采购金额分别为6925.80万元、8398.93万元、9696.93万元,占营业成本的比例分别为7.55%、8.51%、8.02%。重大关联销售金额分别为1.28亿元、1.72亿元、2.49亿元,占营业收入的比例分别为10.18%、12.89%、15.44%,呈现上升趋势。

值得关注的是,在众多的关联交易之中,双瑞股份一边把自有资金存入集团的中船财务公司,另一边又向中船财务和七二五所频频拆借资金。2021年、2022年两年,双瑞股份从七二五所拆借资金超过10亿元,并支付了数百万元的利息;与此同时,搁置在中船财务的存款利息收入却微乎其微。

资料显示,中船财务系中国船舶集团旗下非银行金融机构,为集团旗下各单位提供金融服务。双瑞股份作为中国船舶集团的成员单位,在中船财务开立了账户。

这样的资金往来安排,不免令外界怀疑:是否有“隐形”的利益输送?这些交易是否按公平市场价值进行?是否有足够的保障措施来防止利益冲突?这些交易是否符合适用的法律法规,包括管理关联方交易的法律法规?