保险科技IPO囚徒:一边扎堆上市,一边市值蒸发

购买《保险新时代2024》

2023年以来,国内保险科技公司扎堆向美股或港股递交上市申请,部分公司顺利达成目标,但也有部分公司上市进程严重放缓,例如,手回科技三次递表失效,圆心科技暂缓上市计划,与此同时,8家在美股成功上市的保险科技、中介公司总市值较峰值时蒸发近140亿美元,这场资本盛宴似乎被按下了暂停键。

保险科技公司上市潮滚滚而来,是资本对赌的必然结果,然而如今却遭遇上市进程放缓,估值崩塌,以及“报行合一”下的保险佣金水平大幅下滑等,更重要的,当资本退潮、科技叙事失效,业绩亏损压力、资本退出焦虑、“报行合一”正在夹击保险科技公司,或许对于眼下的他们而言,上市不再是出路,而是一座“不得不”步入的围城。

01

保险科技公司IPO进程严重放缓,几度递表,几度失效

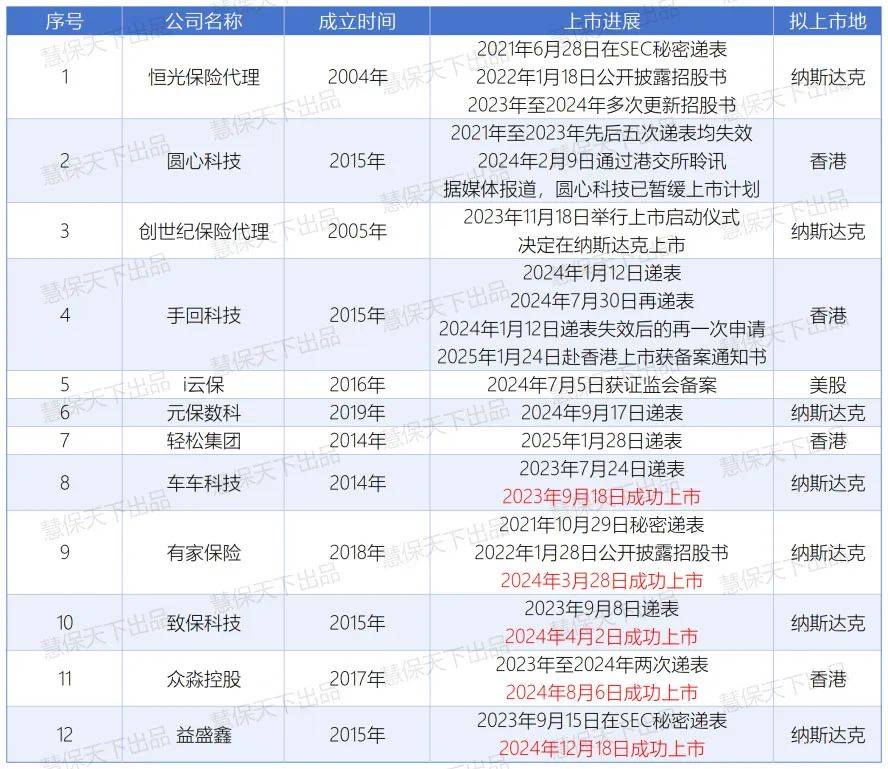

2023年至2024年,保险科技、保险中介赛道不断传出IPO敲钟声。车车科技、有家保险、致保科技、益盛鑫四家机构相继在纳斯达克上市,众淼控股则于2024年8月6日成功登陆港交所,成为“境内保险中介第一股”。这波自2007年泛华(现更名为“智能未来”)上市以来规模最大的保险科技公司上市潮,似乎昭示着保险科技赛道终于叩开资本大门。

然而敲钟盛况却难掩残酷现实:一批批赴境外上市的保险机构们正困守在递表失效与估值缩水的双重漩涡中。 据『慧保天下』不完全统计,2021年至今冲刺美港股市场的12家保险科技及中介公司中,仅有5家成功上市,7家公司仍处在充满不确定性的漫长等待期中。

在港股市场,主打“医药险”联动的圆心科技,自2021年至2023年,先后五次递交上市申请,均遭遇失效。即便2024年2月通过港交所聆讯,但据媒体报道,其已暂缓上市计划。

另一家同样处于困境中的公司是手回科技,该公司隶属于小雨伞保险经纪,赴港上市之路也并不平坦。在过去18个月里,手回科技曾三次向港交所递表,直至今年1月24日,才获得证监会的境外上市备案通知书。

年初,轻松集团又打响了赴港上市的第一枪,然而后续进展尚未可知。

与港股市场形成对照的,是美股看似宽松实则依旧充满变数的上市进展。恒光保险代理自2021年6月向SEC秘密递表后,历经三次招股书修订仍未明确上市时间;创世纪保险代理虽在2023年11月高调启动纳斯达克上市仪式,但迄今未披露具体进度;而i云保2024年7月5日取得的境外上市备案通知书,更像是一张没有标注有效期的“通行证”。

资本市场用脚投票,成功上市的保险科技公司们,也正在经历集体的价值重估。众多保险科技公司后续的股价表现堪忧——泛华上市后,股价一路狂跌,从发行价的16美元降至如今的0.38美元,跌幅高达97.6%。致保科技的股价也未能幸免,从发行时的4美元跌至1.479美元,破发幅度达到63.3%。

而截至2025年2月11日,8家在美股成功上市的保险科技、中介公司总市值较峰值时蒸发近140亿美元,仅有众淼控股一家总市值较发行时市值上涨72.66%。

02

上市第一劫:“对赌协议”、成本高企、资本退潮夹击保险科技公司

2015年前后,中国金融科技领域迎着“互联网+”的数字化浪潮和资本市场的狂热乘风而起,2016年开始,中国保险科技融资迎来爆发期,融资额从近20亿元增至2019年的近39亿元,3年间近乎实现翻倍,在资本助推下,慧择、水滴等中介平台快速跑马圈地,以“科技赋能”为旗帜,试图用互联网流量逻辑重构保险分销体系。

如今这批排队等待上市的保险科技公司也多成立于彼时,有的仍突出技术能力,有的深耕保险+医药,有的专注于区域市场、独立代理人模式,有的则仍选择传统业务模式。只是,伴随中国人口红利的消退,市场逐步从增量市场过渡到存量市场,在激烈的竞争之下,他们迎来的不只是上市窗口期,也有排队等待上市的迷茫和无奈。

这轮保险科技公司的上市热潮,本质上是资本退出压力与行业生命周期错配的产物。 从创立时间来看,这些机构平均成立时间超过7年,恰好进入“对赌协议”约定的退出周期。在“资本倒逼上市”的压力下,大量企业在尚未形成稳定盈利模式的情况下便仓促启动上市程序。

但上市首先意味着高昂的成本。过去两年,有4家保险科技公司在纳斯达克成功上市,而只有一家在港交所成功上市,主要原因便是美股市场较低的上市成本和更快的流程。据了解,在香港,IPO的基本成本大约在3000万到5000万人民币之间,而在纳斯达克,上市成本约为200万美元,且对于小盘股的要求较为宽松,流程更快。

与此同时,资本市场环境已发生根本性转变。近年来,保险科技行业融资规模持续放缓,资本估值也一路走低,CB Insights发布报告显示,2023年保险科技行业投融资共46亿美元,同比降低45%,投融资总额接近2018年水平。Gallagher Re 报告显示,由于 2024 年第一季度缺乏大型交易,全球保险科技融资金额已跌破10亿美元大关。

从投资角度来看,保险科技赛道的回报比较差,高风险却没有高回报,且市场不稳定。在全球通胀高企、市场需求疲软的背景下,二级市场投资者对“烧钱换增长”的模式也愈发谨慎,更关注企业的线性成长。

更重要的是,困守在上市进程中的大部分保险科技公司显然没有达到市场的预期,盈利能力表现普遍不佳。恒光保险代理招股书显示,在过去的2023年、2022年,其净亏损分别为115万、157万美元;圆心科技也一直处于亏损状态,截至2020年、2021年及2022年以及截至2023年前6月,净亏损3.63亿元、7.57亿元、8.05亿元及5.73亿元,三年半累计亏损近25亿元。

03

上市第二劫:科技故事失效,“报行合一”重塑行业生存法则

“如水益深,如火益热,亦运而已矣。”

熬到上市,困于市值,正是当下保险科技公司的普遍写照。往前走,资本套利的故事难以为继,聚焦当下,在负债端成本全面压降的情况下,收入大幅减少、裁员降薪已经成为全行业的困境。

在资本狂热期,保险科技的故事确实具有足够的想象空间。但伴随资本退潮,市场不再轻易买账,而是用更严苛的标准审视这些公司的科技属性。 现实情况是,大部分保险科技公司本质上仍是传统中介的底色,或是主要利润仍来源于保险销售服务,或是研发费用长期低于营销费用,或是核心营业场景仍依赖第三方平台。

例如众淼控股2024年上半年保险代理服务毛利占总毛利的89.4%,致保科技2024年上半年销售和营销费用为434.9万美元,而研发费用则为207.7万美元。手回科技招股书显示,公司的收入来源于保险交易服务、保险技术服务两大分部,保险交易服务收入主要来自向保险客户销售保险公司的保险产品而收取的佣金。

不过,也有业内人士认为,部分保险科技公司已经具备科技公司的特征,但由于会计准则和市场判断和公司自我定位三个维度的影响,部分收入仍可能被归类为类似中介的收入,“会计准则可能将新业务模式仍归类于传统类别,而市场判断则关注收入的主体来源。尽管一些公司可能已经具备科技公司的属性,但在收入计算上仍会被视为中介性质的收入”。

当所谓的“科技故事”更多停留在营销话术层面,科技溢价也自然消失。且保险科技公司过度依赖流量变现、盈利能力不足、同质化竞争严重等问题,也正在削弱投资者的信心。

在资本退潮与科技叙事失灵之外,监管政策的转变正在重塑保险科技公司的生存法则。对于大部分待上市的保险科技公司而言,佣金收入仍然占据着较大的比重,而随着监管的趋严,尤其是“报行合一”政策的实施,这些公司的业务模式正面临空前的压力。

“报行合一”直接带来的影响是,佣金下降明显,直接压缩了费差空间,长期依赖中间商赚差价这一模式的公司盈利也随之受到重大冲击。手回科技便在招股书中指出,其长期寿险产品的平均首年佣金率由2023年前五个月的39.1%下降至截至2024年前五个月的25.2%,主要是由于保险公司为应对保险行业政策(尤其是银行保险渠道的“报行合一”政策)变化而作出谨慎调整。

在佣金持续下降、收入近乎腰斩的巨大压力之下,保险科技公司生存空间被极度压缩,中介公司则需要大幅裁员以维持盈余。尽管部分保险科技公司在尝试通过技术创新来提高效率,但高昂的运营成本和市场定价机制使其难以盈利。此外,监管政策的收紧也影响了资本的流入。

“目前大部分保险科技公司处于困境中,未来一两年内,只有现金流稳定的公司才可能存活下来。”