日均近百万营销费用撑起不同集团业绩,IPO募资却“绕道”第二大业务|IPO观察

近期,高端耐用母婴品牌BeBeBus母公司不同集团提交了招股说明书,拟港股IPO上市。

钛媒体APP注意到,不同集团是一家重营销、轻研发的公司,从2022年至2024年前三季度这段时间内,不同集团花在营销上的投入比研发累计多了7亿元。特别是进入2024年更是进一步加大了营销的费用,去年前九个月,公司每天的营销费用高或达百万元。

在募投资金使用方面,不同集团除了继续用在营销和补流上之外,还将对于其主打的婴儿产品进行扩产。但值得注意的是,在2023年快速成长,并在2024年三季度收入占比超过30%,成为第二大业务的婴幼儿护理场景却未在此次扩产之列。

每天营销费用接近百万

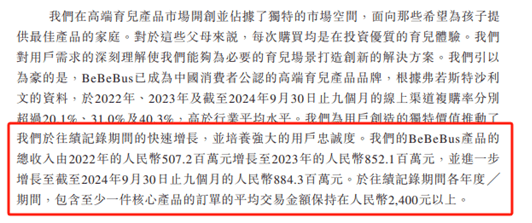

招股书中,不同集团描述自己是一家新兴的家庭生活产品科技公司,致力于通过对用户的前瞻洞察和前沿材料、工艺及技术的创新应用,为家庭多生活场景创造具有独特用户价值的产品。2019年,不同集团创立BeBeBus品牌,战略性地切入高端育儿产品市场。

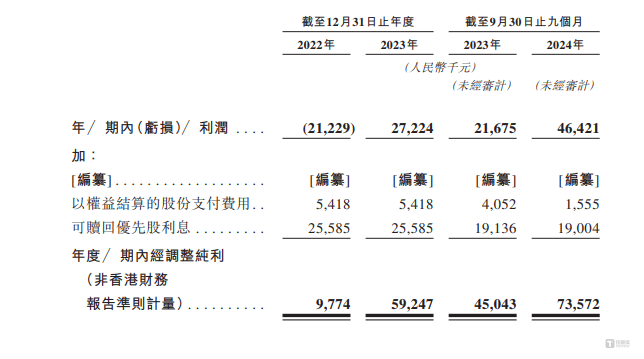

2022年-2023年和2024年1-9月(下称“报告期”),不同集团分别实现营业收入50720.2万元、85210.3万元、88427.3万元,年内溢利分别为-2122.9万元、2722.4万元、4642.1万元,业绩持续上升。

值得一提的是,报告期内,不同集团的毛利率分别为47.7%、50.2%、49.5%。这就不禁令人好奇,毛利率长期在50%左右徘徊,营收每年在5-9亿元的情况下,为何不同集团的净利润仅有2000-4000万元左右,而2022年更是处于亏损的现状?

钛媒体APP注意到,导致该现象产生的主要两大因素是因为可赎回优先股利息和销售费用所致。先看可赎回优先股利息,公开资料显示,不同集团先后进行了3轮融资,即A轮、A+轮、B轮,在这三轮融资中,投资方均获得了不同集团的可赎回优先股。而报告期,不同集团可赎回优先股利息分别为2558.5万元、2558.5万元、1900.4万元,若剔除该部分影响,不同集团的经营业绩始终是赚钱的。

其次就是销售费用。报告期内,不同集团的销售及分销开支分别为18886.9万元、28573.8万元、27049.5万元,分别占当期营收的37.2%、33.5%、30.6%,若以2023年为例,意味着不同集团每天有80万元左右用于营销,而2024年前九个月,每天用于营销的费用更是接近100万元。

与之相反的是,报告期内,不同集团的研发开支仅为1624.7万元、2384.5万元、1586.1万元。也就是说,报告期内,不同集团在研发上的总投入都不及任何一年在营销上的投入,并且公司在营销上的投入合计较研发多了近7亿元,可谓是重营销、轻研发。

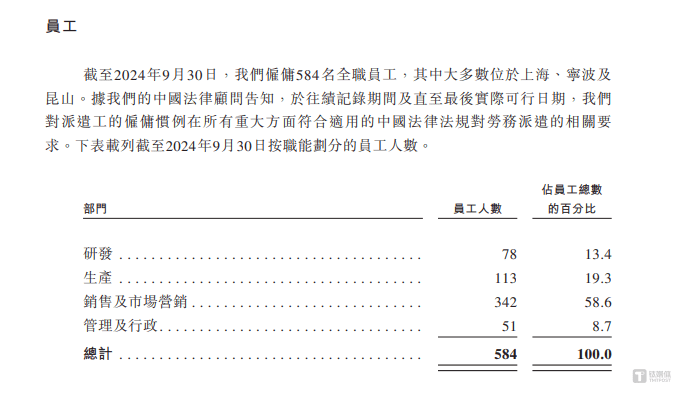

不仅仅在费用上,不同集团重营销、轻研发的策略,也可以从员工架构上一览无余。截至2024年9月末,不同集团销售及市场营销的员工人数为342人,占员工总人数的58.6%,而研发人员为78人,占员工总人数的13.4%。

值得注意的是,营销驱动的策略,一旦遭遇行业“军备竞赛”,将大大压缩市场提升速度,而没有研发的“保驾护航”,还将会有被竞品通过技术壁垒反超的潜在风险。

扩产项目存疑

根据不同集团的自述以及对比,可以看出公司的收入业绩全部来自于BeBeBus品牌。

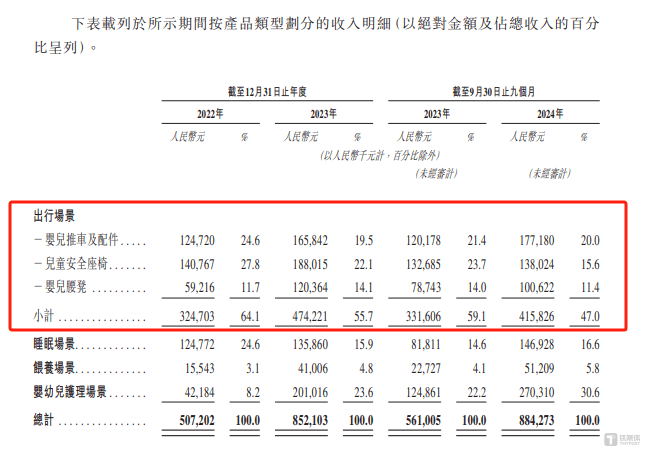

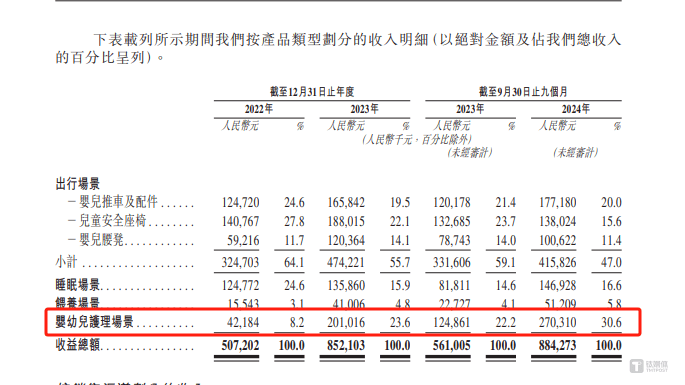

该品牌主要按产品类型划分的收入明细具体如下:

可见,出行场景始终是BeBeBus最赚钱的场景。而该场景又主要由婴儿推车及配件、儿童安全座椅、婴儿腰凳构成,且三大产品实现的创收均保持上升的势头。

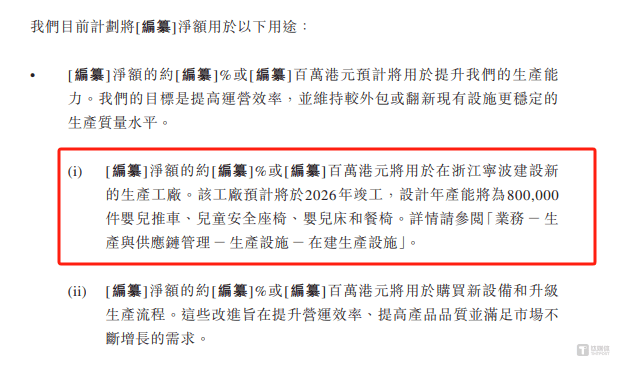

针对于该情况,不同集团也欲通过此次IPO募资去扩大婴儿推车、儿童安全座椅、婴儿床和餐椅的产能。

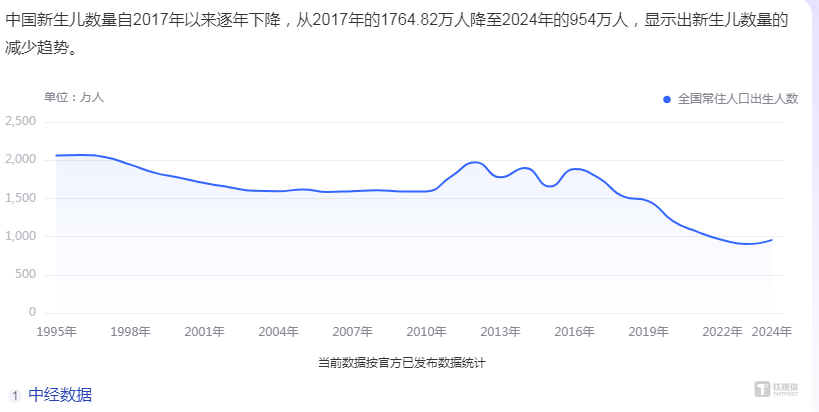

需要说明的是,根据中经的相关数据,中国新生儿数量自2017年以来逐年下降,从2017年的1764.82万人降至2024年的954万人。

另外,对于不同集团此次IPO的募投项目依旧存在令人费解的地方。

根据招股书的描述,此次募资,除了扩产婴儿推车、儿童安全座椅、婴儿床和餐椅之外,其余的募资资金将用于营销、研发以及补流。

然而,报告期内,不同集团婴幼儿护理场景产生的销售收入分别为4218.4万元、20101.6万元、27031万元,其中2023年实现的销售收入同比增长了376.52%,并一举成为了公司最赚能力第二的场景。面对如此高增长的场景,为何不同集团没有任何资金去加持?(本文首发于钛媒体 APP,作者|邓皓天)