IPO首单了!傲拓科技这匹国产PLC“黑马”,还没干过同行,就想抢西门子的生意?

3月11日,上交所官网显示,傲拓科技股份有限公司(以下简称“傲拓科技”)科创板IPO申请获受理,华泰联合证券为其保荐机构。该公司也是2025年沪深两市上市申请获得受理的首家企业。外界纷纷猜测,A股IPO在放慢步伐后迎来了“开闸”。

公开资料显示,傲拓科技曾在2015年12月11日至2020年3月26日期间在全国中小企业股份转让系统挂牌。据招股书,其本次IPO计划募资7.79亿元,用于产研一体化中心项目、本地化技术服务中心建设项目,以及补充流动资金。

为什么是傲拓科技,该公司的成色又如何呢?

傲拓科技主营业务产品为PLC和RTU等,作为核心产品的中大型 PLC,广泛应用于水利水电、石油石化、船舶、轨道交通、国防、市政、冶金等行业。

从业务来看,傲拓科技“踩上”了国产替代的风口。公开资料显示,中大型PLC作为工业领域的关键工业控制器,是工业软件的重要组成部分,广泛应用于关乎国计民生的基础工业领域。同时,加强工业控制系统的安全自主可控是国家近年来重要的战略方向之一。

当下,傲拓科技所处的PLC行业,核心市场被西门子、罗克韦尔、三菱等国外品牌垄断。以2023年为例,中国中大型PLC市场的前五名厂商占据了88.76%的市场份额,其中西门子的市场份额超50%。与此同时,中国本土厂商在中大型PLC市场的占有率仅有5.90%。

在“国产替代”的东风下,傲拓科技也受到了众多资本,尤其是国资的青睐。2024年,中国中化、中国中车、民生柳州、广州工控、国鼎资本、诚美资本等国央企基金和产业资本作为战略投资者,纷纷入股傲拓科技。

早在2017年,傲拓科技还曾获得中国电子旗下公司的战略投资,2019年该公司又获青岛地铁、国鼎资本等国资产业基金的加持。

不过,傲拓科技发展虽然存在想象空间,但该公司的营收规模、研发投入等情况与国内同行业公司相比,并不具有优势。

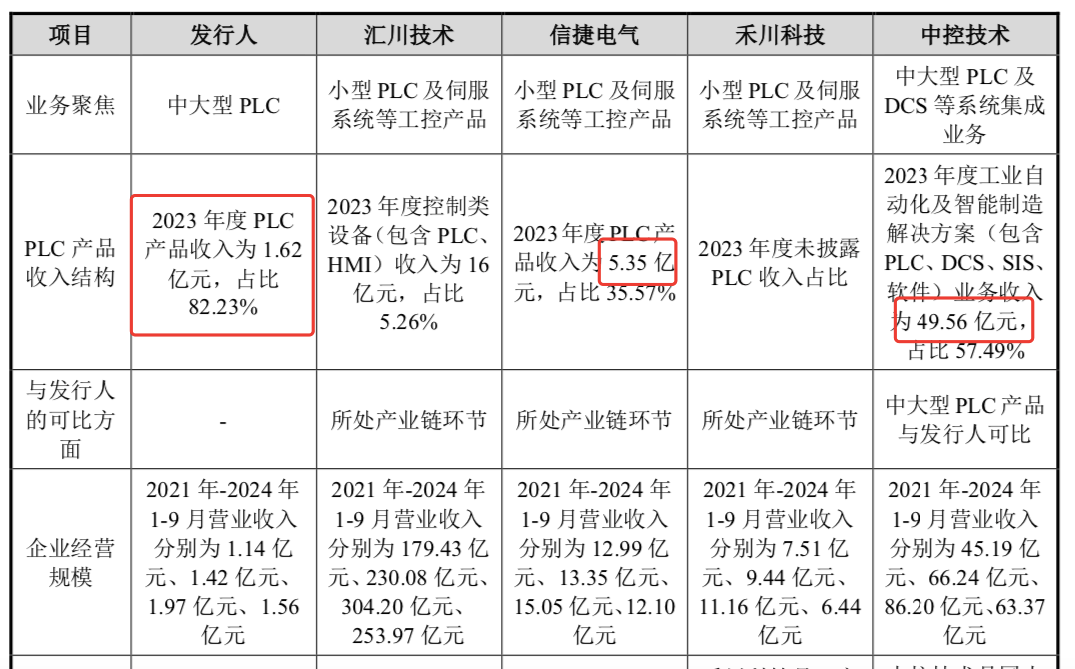

傲拓科技在招股书中列出的A股上市的同行业可比公司,包括汇川科技、信捷电气、禾川科技、中控技术。2023年,傲拓科技PLC产品收入为1.62亿元,信捷电气为5.35亿元,为傲拓科技的三倍多。

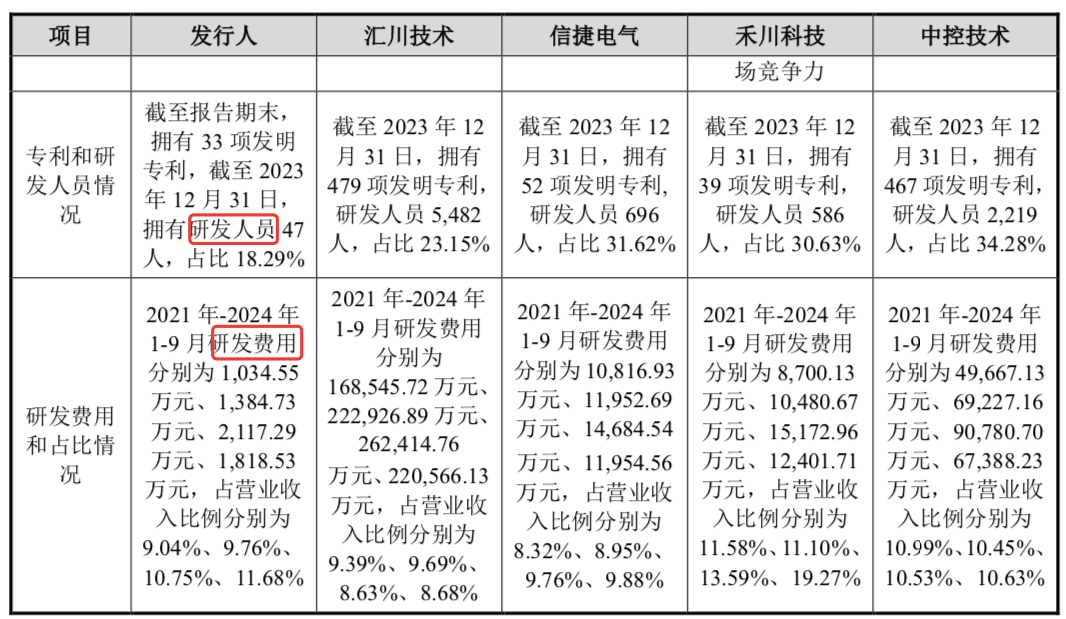

研发人员上,截至2024年9月末,傲拓科技为47人,而汇川技术在2023年末的研发人员就超5千人。傲拓科技与可比公司在研发费用上的差距更大,傲拓科技2023年研发费用为2117.29万元,而同期汇川技术为26.24亿元,信捷电气为1.47亿元,禾川科技为1.52亿元。

值得一提的是,傲拓科技实控人为陈思宁,其在1995年4月至2008年5月期间,任国网南京自动化研究院自动控制研究所研发总监;2008年10月至2015年8月,任傲拓有限董事、总工程师;2015年8月至2018年8月,任傲拓科技董事长;2018年8月至今,任傲拓科技董事长、总经理。

截至招股书签署日,陈思宁通过直接持股、间接控制等方式合计控制公司 37.45%的表决权。此外,陈思宁与公司直接股东成都德鼎宜信签署了《表决权委托协议》,因此陈思宁合计控制公司 38.83%的表决权。

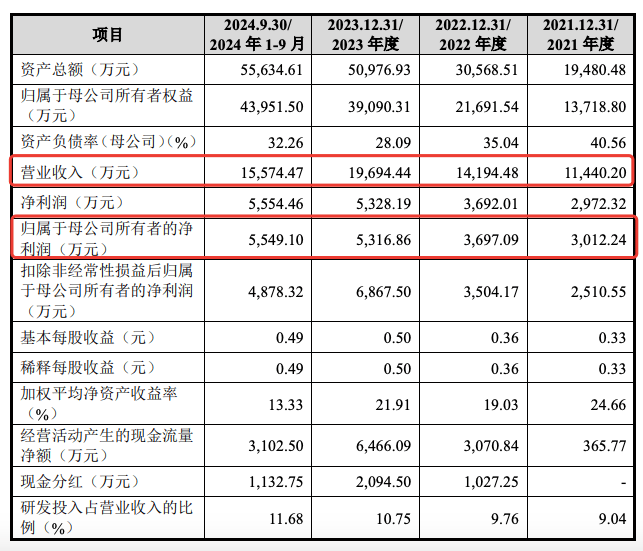

最近几年,傲拓科技业绩逐年增长的同时,还致力于分红。据招股书,2022年、2023年及2024年上半年,该公司实现的归母净利润分别为3697.09万元、5316.86万元、5549.10万元,而同期现金分红金额分别为1027.25万元、2094.50万元和1132.75万元,各年现金分红占同年归母净利润的比例分别为27.79%、39.39%、20.41%。

针对未来的分红的情况,傲拓科技在招股书中指出,公司制定的上市后三年现金分红等利润分配计划为“如无重大投资计划或重大现金支出等事项发生,每年向股东现金分配股利不低于当年实现的可供分配利润的 20%。公司连续三年现金分红累计不得少于上市后连续三年(含当年)实现的年均可分配利润的30%。”