2月沪市ETF日均成交额环比增超27%,券商ETF竞争现马太效应

每经记者 李娜 每经编辑 彭水萍

2025年2月,ETF产品创新的步伐显著加快。国内首批12只科创综指ETF及科创综合价格指数ETF正式发行,最终总募集规模达到191.57亿元。与此同时,国内首批自由现金流策略类ETF也顺利进入市场。2月,国内首只卫星通信主题ETF成功发行。新品持续亮相,大中型券商自然成为了ETF首发的主力渠道。

最新一期的上交所数据显示,截至2025年2月底,沪市ETF共638只,总市值27481.25亿元,较上期增加1.47%,总份额16468.06亿份,较上期减少3.88%。当月ETF累计成交金额35304.13亿元,日均成交金额1961.34亿元,较上期增加27.13%。

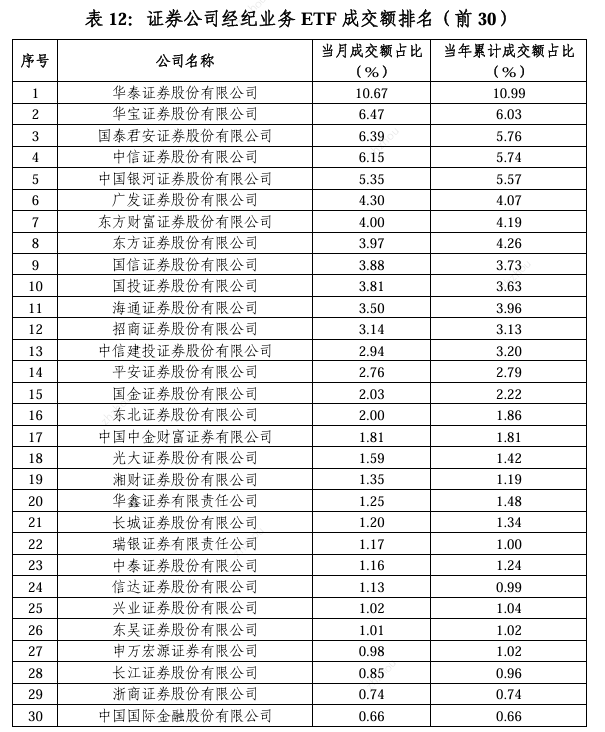

成交额:前三强座次生变

2月沪市ETF日均成交金额环比增幅逼近30%,与权益资产的强势表现密切相关。

“2月ETF的交投活跃,在DeepSeek引发全球机构对中国资产,尤其是对科技股价值重估时,科创综指ETF的推出也引发了投资者的热情。”某中型券商财富管理人士表示。

具体来看,沪市2月券商经纪业务非货币ETF成交额居前三位的证券公司为华泰证券、华宝证券和国泰君安证券,成交额在市场中占比分别为10.67%、6.47%和6.39%。

和今年1月相比,华泰证券依然是月度唯一市场份额占比超10%的券商。华宝证券的市场份额则是从1月末的5.43%提升至6.47%,位居第二;国泰君安证券的ETF成交额的市场份额同期从4.9%升至2月的6.39%,位居第三。1月末,排在第二位的银河证券则是降到2月的第五位,其市场份额占比小幅下降至5.35%。

另外,从前三十名券商来看,2月中金公司取代东莞证券进入成交额排行榜的前三十名。

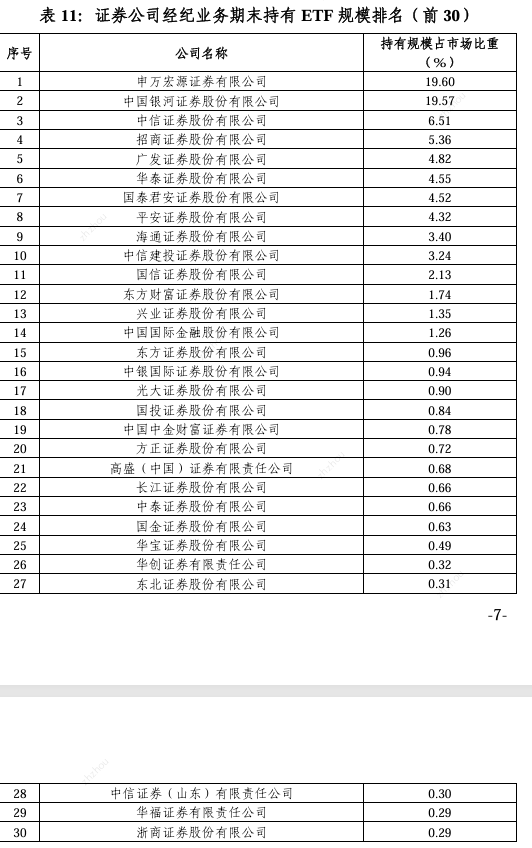

持有规模:申万宏源和中国银河遥遥领先

在上交所发布的券商经纪业务2月持有ETF规模排名中,申万宏源和中国银河证券依然是遥遥领先,分别为19.6%、19.57%,合计为39.17%,较1月末小幅上升。

与此同时,2月持有ETF规模前十名券商依然是老面孔。唯一的变化就是华泰证券的市场份额占比微幅上升至4.55%,超过了国泰君安证券,排在了第6位,两者的差距只有0.03个百分点。除此之外,广发证券、平安证券的经纪业务持有规模也是相差不超过0.3个百分点,显示出券商在ETF赛道的竞争尤为激烈。

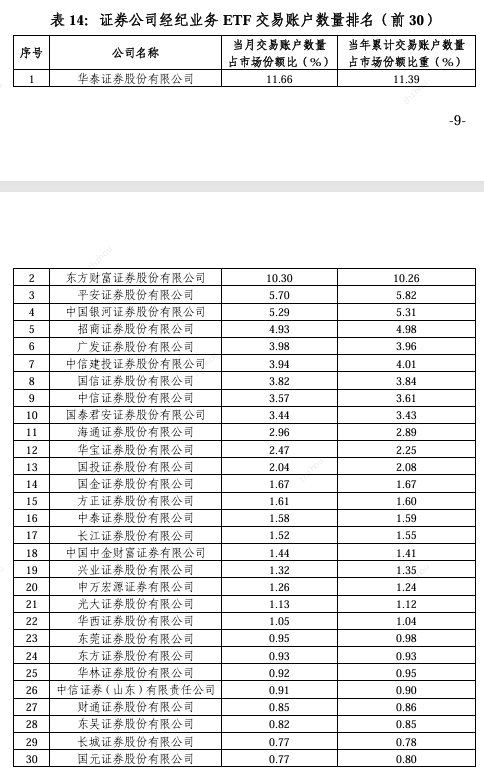

交易账户数量:平安证券回到前三

数据进一步显示,2月,券商经纪业务ETF交易账户数量排名中,华泰证券和东方财富证券依然占据前两位,市场份额占比分别为11.66%、10.3%。

另外,平安证券2月经纪业务的交易账户数量回到前3位,市场份额占比为5.7%。银河证券交易账户数量占比为5.29%,降到第四位。

流动性服务基金数量增加

上交所发布的信息显示,截至2025年2月底,上交所基金市场共有主做市商21家,一般做市商12家,共679只基金产品提供流动性服务,较上期增加12只,其中664只基金获得主流动性服务。有做市商的ETF为625只,占全部ETF的98%,覆盖股票ETF、跨境ETF、债券ETF、商品ETF、货币ETF等各种类型。

2025年第2个做市月度,主做市服务评价3435项,做市评价中,AA占25%,A占42%。一般做市服务评价640项,做市评价中,A 占95%。主做市商的平均集合竞价参与率为99.66%,平均连续竞价有效参与率为91.08%。

深市方面,截至2025年2月末,深交所基金市场共有流动性服务商27家,共为440只ETF产品提供流动性服务。

券商ETF的马太效应

尽管ETF的赚钱效应下滑,券商抢夺ETF市场份额的脚步并没有停止,相关赛道的竞争日益激烈。

从沪市数据来看,华泰证券、中信证券等头部券商在ETF业务的多个细分指标上展现出显著优势,如经纪业务ETF成交额、持有ETF规模、ETF交易账户数量等方面均名列前茅。

“公募基金费率改革后,减少了管理费分成、尾随佣金收入,但在ETF发行大潮下,券商也已形成新的模式。那就是,券商对ETF业务更多的是打包的思维,不再是以往单一产品的对应,而是对涉及的融资融券、券结、托管、做市等其他业务的综合考虑。”前述中型券商财富管理人士指出。

毫无疑问,在ETF业务方面,头部券商占据优势,与此同时部分中小券商也在加速追赶,如华宝证券依托自主开发的指数产品投资管理系统,打造特色化、专业化的ETF投资工具。

封面图片来源:视觉中国-VCG111361568739