原创 云汉芯城IPO,取消补流可规避圈钱嫌疑,创业板定位偏弱

被称为是IPO“钉子户”的云汉芯城终于在3月14日提交了注册申请,这意味着这家早在2021年12月29日就获受理的IPO公司,其IPO进程终于向前迈出了重要的一步。

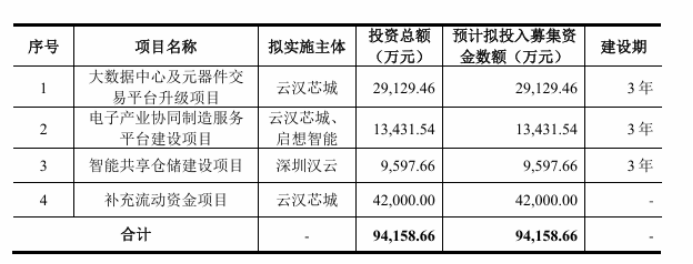

从该公司3月14日提交的招股书注册稿来看,本次发布的招股书的最大亮点就是大幅缩减了IPO募资计划,该公司原拟募资9.42亿元,其中最大的募投项目是补流4.2亿元。

不过,从3月14日提交的招股书注册稿来看,云汉芯城取消了4.2亿元的补流项目,将募资规模缩减为5.22亿元。

实际上,在去年8月27日,笔者在《还未上市业绩就已变脸 云汉芯城创业板IPO是否合适》一文中,也曾给该公司提出过建议,建议取消4.2亿元的补流项目,避免该公司IPO有“圈钱”的嫌疑。因此,从该公司3月14日提交的招股书注册稿来看,该公司听取了这一建议,这是值得肯定的。

不过,鉴于该公司拟在创业板上市,但创业板定位的判断标准围绕创新性和成长性两个维度展开,具体包括研发投入复合增长率、研发投入金额、营业收入复合增长率等指标。而从这些相关的指标来看,云汉芯城的创业板定位有些偏弱。

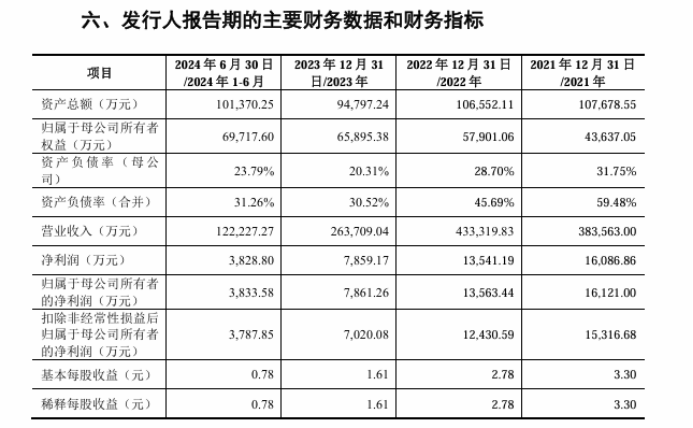

先说公司的成长性,显然不能令人乐观。比如营业收入,2022年该公司的营收达到43.33亿元。但2023年、2024年连续两年下降,其中,2023年大幅下降了近40%。而净利润,从2022年起就表现为下降的趋势。2024年净利润虽然较2023年增长了12.39%,但较2021年仍然下滑了45.34%。所以该公司的业绩堪称是还未上市就已经变脸。

再说创新性。虽然该公司自称“发行人具备较强的核心竞争力,具备较强的自主研发和创新能力,创新成果显著,属于成长型创新创业企业,符合创业板定位。”但从相关指标的考核来看,该公司在创新性方面的表现还是偏弱的。

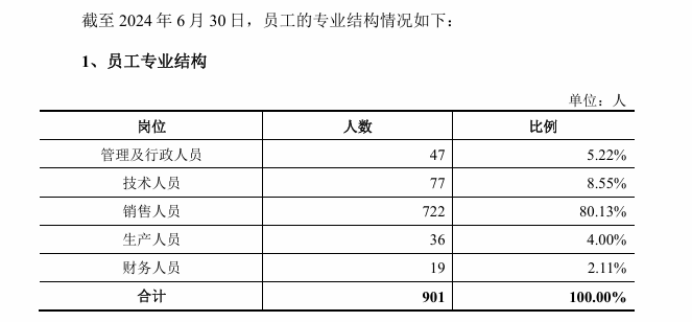

比如,截至 2024 年 6 月 30日,该公司共有研发人员 77名,占发行人员工总数8.55%。该公司最多的还是销售人员。

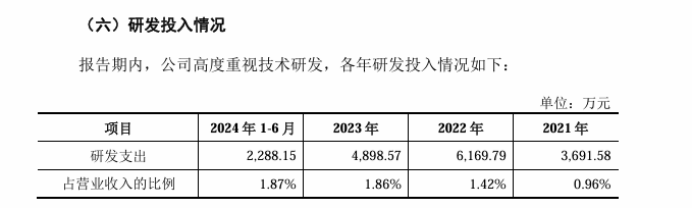

再看研发投入,从2021年到2024年6月末,虽然各期末研发投入占营业收入的比例总体呈现出增长的势头,但占比比例却总体偏低,2024年1~6月占比最高也仅为1.87%。这样的低投入,如何能够保证公司的创新能力呢?

而从研发投入的绝对金额来看,2022年是一个高点,达到6169.79万元,但2023年明显下降,2024年1~6月份的投入也不到2023年的一半。所以从绝对投入金额来看,2023年、2024年的研发投入金额有望“两连降”。也正因如此,云汉芯城创新力的偏弱是可想而知的。

正是基于云汉芯城在公司成长性与创新性方面所表现出的相对较弱的属性,因此,云汉芯城是否适合创业板IPO就是一个值得正视的问题。(本人独家发布,谢绝转载转发)