新恒汇IPO“卡壳”,虞仁荣A股第二子待落

2017年推动韦尔股份上市后,虞仁荣在资本市场上名声大噪,被称为“中国芯片首富”。虞仁荣的眼光也并未局限在韦尔股份身上,2018年与同为清华校友的任志军接手了以智能卡业务为核心的新恒汇电子股份有限公司(以下简称“新恒汇”)。入主逾四年时间,虞仁荣、任志军于2022年“操刀”新恒汇IPO,该公司也有望成为虞仁荣旗下第二家上市平台。然而,2023年3月IPO过会后,始终未有新进展。针对公司IPO的相关情况,新恒汇方面2月20日接受了北京商报记者采访。

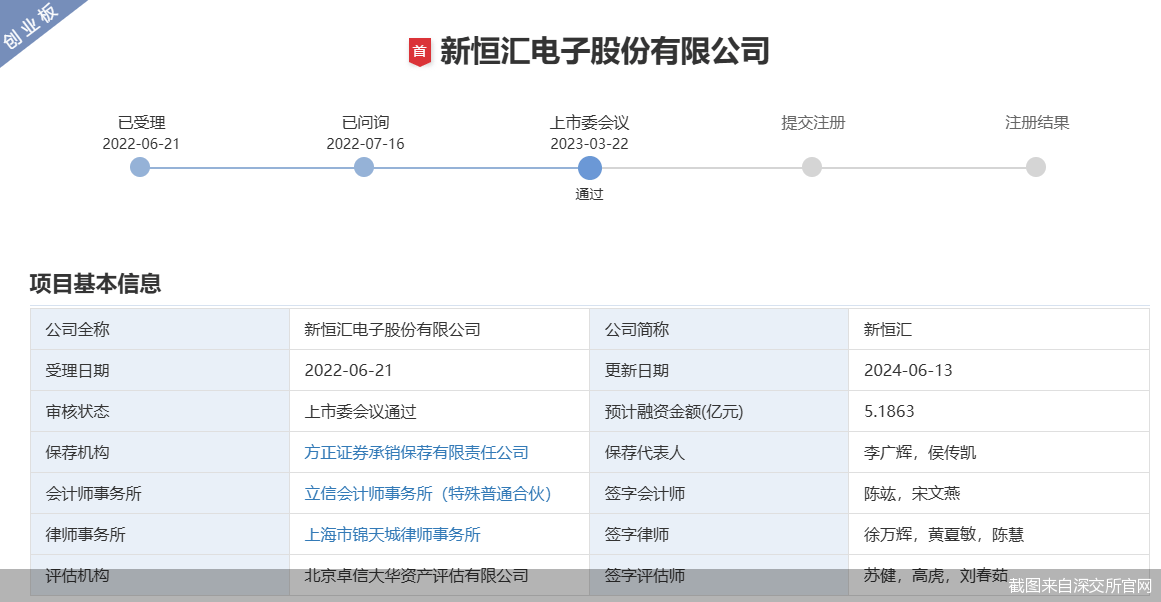

过会近两年未提交注册

新恒汇的上市之路走得颇为缓慢。

据了解,新恒汇系山东新恒汇电子科技有限公司(以下简称“新恒汇有限”)整体变更设立的股份有限公司。2018年,由于原股东债务问题,虞仁荣、任志军受让了新恒汇控制权,并于2022年开始推动公司上市。随后,公司创业板IPO于2022年6月21日获得受理,当年7月16日进入问询阶段,后于2023年3月22日上会获通过。

过会至今已近两年,新恒汇的冲A进程却始终未能迎来新进展。针对相关情况,新恒汇方面对北京商报记者表示,公司正在按照正常审核节奏更新2024年年报工作,不存在实质性待解决问题。

招股书显示,新恒汇是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的集成电路企业,主要业务包括智能卡业务、蚀刻引线框架业务以及物联网eSIM芯片封测业务。其中,智能卡业务是新恒汇的传统核心业务,主要包括智能卡芯片关键封装材料柔性引线框架产品的研发、生产和销售,以及主要依靠自产的柔性引线框架向客户提供智能卡模块产品或模块封测服务。

“随着集成电路行业的持续发展,封装材料及封测服务业的市场需求也将持续增长。”盘古智库高级研究员江瀚谈道,伴随5G、物联网、人工智能等新兴技术的广泛应用,集成电路的封装密度和性能要求将不断提高,这将为封装材料及封测服务业带来新的发展机遇。

据了解,本次冲击上市,新恒汇拟募集资金约5.19亿元,扣除发行费用后将投资于高密度 QFN/DFN 封装材料产业化项目、研发中心扩建升级项目。

最新财务数据显示,2021—2023年,新恒汇实现营业收入分别为5.48亿元、6.84亿元和7.67亿元,对应实现扣非后归属净利润分别为8168.42万元、1.04亿元和1.49亿元。

截至招股书签署日,虞仁荣、任志军为公司的控股股东及共同实际控制人,其中虞仁荣直接持有公司31.41%的股份,间接持有公司0.55%的股份,合计持有公司31.96%股份,为公司第一大股东,并担任公司董事;任志军则直接持有公司16.21%的股份,间接持有公司3.1%的股份,合计持有公司19.31%的股份,为公司第二大股东,并担任公司董事长。

两大问题曾被监管关注

无论是虞仁荣还是任志军,两人的名字都足以让新恒汇此次IPO走在“聚光灯”下。

推动新恒汇IPO前,任志军也并非无名之辈,曾系A股公司紫光国微副总裁、总裁、副董事长兼总裁。不过,2018年受让新恒汇股权时,任志军在资金上似乎有些“吃力”,曾向虞仁荣借款,而该问题也被监管四连追问,也可见监管对于该借款事项的关注。

时间回到2018年,虞仁荣、任志军分别受让了恒汇电子持有的新恒汇有限45.15%股权、22.57%股权,成为新恒汇有限的控股股东及共同实际控制人。其中,任志军入股的资金来源于虞仁荣的借款,借款金额为1.162亿元,借款期限为五年,借款利息为年息12%,前述借款双方签署了《借款协议》。

截至招股书签署日,任志军负债本金余额为1.16亿元,借款最晚还款日为2029年1月25日。彼时,新恒汇有限表示,任志军将根据未来期间的收入、自身财务情况通过多种方式偿还上述债务,包括不限于根据相关规则减持部分公司股票。对此,监管曾多次要求新恒汇说明,任志军本次借款是否影响公司实际控制权的稳定。

针对相关问题,新恒汇方面在接受北京商报记者采访时表示,根据使用可比公司市盈率计算的任志军所持公司股权市场价值进行债务清偿测算,公司上市后,任志军的负债比率相对较低。任志军除持有公司股份外,还拥有多种可处置的资产,包括但不限于房产、股权投资等,其可通过资产处置变现、银行贷款、公司上市后现金分红等多种方式筹措资金,保证偿债能力,具备按期对所负债务进行清偿的能力。经测算,公司上市后,任志军出售其持有的部分股票清偿上述债务,其所持公司的股份比例变动不大,不影响任志军和虞仁荣二人对公司共同控制的实际情况,不会影响公司实际控制权的稳定性。

除了控制权稳定性被关注之外,新恒汇第一大客户紫光同芯微电子有限公司(以下简称“紫光同芯”)的情况也被追问。

资料显示,2021—2023年,新恒汇对紫光同芯的销售收入分别为8047.72万元、1.49亿元和1.36亿元,占营业收入的比重分别为14.68%、21.72%和17.67%,保持在较高水平。而紫光国微系紫光同芯母公司。对此,深交所曾要求新恒汇说明公司对紫光同芯订单的获取是否高度依赖任志军的任职经历。

针对相关问题,新恒汇方面告诉北京商报记者,任志军曾于2015年11月至2018年1月历任紫光国微副总裁、总裁、副董事长兼总裁。紫光同芯虽系紫光国微全资子公司,但任志军在紫光国微任职期间未在紫光同芯任职,未实际参与紫光同芯的具体生产经营决策。公司对紫光同芯订单的获取不存在高度依赖任志军的任职经历的情形。

何时手握两家A股公司

2017年上市的韦尔股份让虞仁荣赚足了眼球,接连暴涨的市值让公司成为了半导体巨头,也让虞仁荣成为了“中国芯片首富”。

资料显示,虞仁荣生于1966年4月,大学本科学历,毕业于清华大学。2007年,韦尔股份成立,主要从事芯片设计业务。在国内半导体行业迅速发展阶段,虞仁荣成功推动韦尔股份登陆资本市场,公司也成为了全球排名前列的中国半导体设计公司。突出的研发能力以及行业地位,韦尔股份在资本市场上也被投资者不断追捧,市值最高直逼2000亿元。

截至2月20日收盘,韦尔股份股价收跌3.15%,报152.99元/股,单日成交额101.01亿元,总市值1861亿元。

亮眼的市场表现背后,韦尔股份也有业绩底气。2021—2023年,公司实现归属净利润分别约为44.77亿元、9.9亿元、5.56亿元。另外,韦尔股份预计2024年实现归属净利润约31.55亿—33.55亿元,同比增长467.88%—503.88%。

韦尔股份在业绩预告中表示,报告期内,伴随着公司的图像传感器产品在高端智能手机市场和汽车自动驾驶应用市场的持续渗透,相关领域的市场份额稳步成长,公司的营业收入和毛利率实现了显著增长,营业收入创下历史新高;此外,为更好地应对产业波动的影响,公司积极推进产品结构优化及供应链结构优化,公司产品毛利率逐步恢复,整体业绩显著提升。

无论业绩还是股价,韦尔股份都堪称资本市场“优等生”。对于虞仁荣而言,新恒汇若能成功上市意义重大,其也将手握两家上市公司,打造属于自己的资本系族。

“集成电路行业目前发展情况良好,展现出强劲的增长势头。”中关村物联网产业联盟副秘书长袁帅表示,随着智能手机、智能汽车等终端应用的普及和升级,以及全球半导体产业链产能的逐步转移,集成电路行业迎来了前所未有的发展机遇。

“特别是在中国,得益于国家政策的大力扶持和市场需求的不断增长,集成电路产业已成为推动经济社会发展的重要力量。行业内的企业数量不断增加,技术水平持续提升,产业链上下游协同发展的格局正在逐步形成。”袁帅补充道。

北京商报记者 马换换 王蔓蕾

上一篇:华为余承东:鸿蒙智行没有一台车因为电池质量问题燃烧,尊界S800首发800V高压增程6C电池包

下一篇:ETF日报|AI医疗高光时刻!医疗ETF(512170)逆市摸高3.72%!创业板人工智能ETF华宝逆转收红,规模首超10亿元