海量财经丨关联交易、毛利困局与合规阵痛 瑞立科密IPO闯关之路关卡重重

海报新闻记者 田柳 报道

图源自瑞立科密官网

日前,广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)披露了第二轮审核问询函的回复意见,IPO之路又向前迈进了一步。但公司波动的业绩和毛利率情况,过往高频、大额关联交易带来的历史遗留问题以及公司内部治理不足等情况,还是让上市之路蒙上了一层阴影。

3月18日,海报新闻记者联系到瑞立科密,并发去采访函,试图了解其经营情况,截至发稿暂未收到回复。

瑞立科密专注机动车辆主动安全系统相关核心部件研发、生产和销售,经过20多年的积累,公司已成长为集研发、生产、销售与服务为一体的商用车主动安全系统龙头企业,其中关于气压电控制动产品包含的制动防抱死装置(ABS)的产量和销量已连续10年排名行业第一位。

主营业务产品毛利低于行业均值

报告期内,瑞立科密业绩存在一定波动,尤其是扣非净利润波动剧烈,招股书显示,2021年至2024年上半年,瑞立科密实现营业收入分别为13.83亿元、13.26亿元、17.60亿元、9.07亿元;归属于母公司股东的净利润分别为1.98亿元、0.97亿元、2.36亿元、1.2亿元。

从业务构成来看,报告期内,机动车主动安全系统和铝合金精密压铸件是瑞立科密主营业务收入和主营业务毛利的主要来源,在液压电控制动系统产品和铝合金精密压铸件这两类核心产品上,瑞立科密的毛利率水平均低于同行可比公司均值。

瑞立科密在液压电控制动系统产品上,由于开发相对较晚,尚处于下游市场开拓发展阶段,生产销售规模较小,因而使得该类型产品毛利率水平整体低于同行业可比公司可比产品。

在铝合金精密压铸件产品上,瑞立科密的毛利率也与同行业可比公司存在显著差距。招股书显示,2021年至2023年,该模块的毛利率分别为10.72%、9.19%和10.85%,而同期同行业公司的毛利率平均值分别为21.08%、20.52%和19.43%,存在较大差距。

股东身兼客户及供应商多重身份

在瑞立科密的经营过程中,瑞立集团作为其控股股东,扮演着公司主要客户和主要供应商的双重角色,与公司存在物料采购、销售商品及服务、资金拆借等多类型的关联交易,不仅如此,瑞立集团还通过股权收购深度介入公司运营,这些都让监管对瑞立科密的经营独立性存疑。

2021年至2023年,瑞立科密向瑞立集团及其下属企业采购的原材料金额分别为1.11亿元、0.98亿元、0.59亿元。且在2020年、2021年两年间,公司与瑞立集团存在无真实交易背景的资金拆借金额累计超亿元。如此高频、高额的关联交易,也引发外界和监管对于交易公允性的质疑,并受到监管的重点关注和问询。

在瑞立科密较大的应收账款中,瑞立集团占据了绝大部分。从招股书来看,在瑞立集团为瑞立科密第一大客户的2021年和2022年,公司应收瑞立集团及其下属企业余额分别为1.25亿元和2.67亿元,占公司应收账款余额的比例较高。

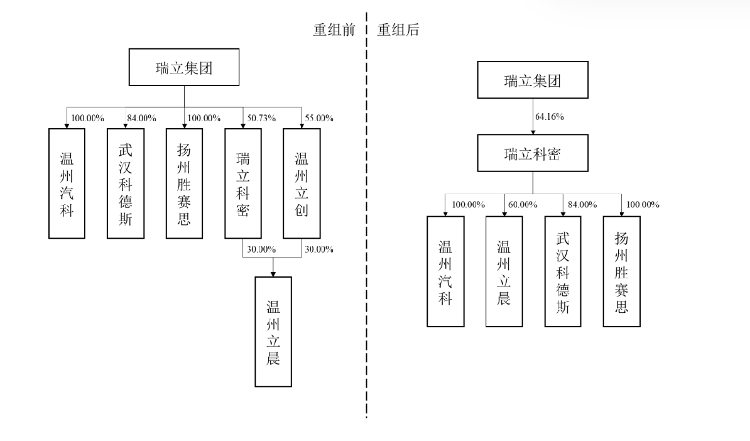

此外,在冲刺IPO前夕,瑞立科密在短短一年时间内进行了多次同一控制下的资产重组,从瑞立集团手中收购了其持有的温州汽科、武汉科德斯、扬州胜赛思的全部股权,以及下属控股子公司温州立所持有的温州立晨30%的股权。

图源自瑞立科密招股书

尽管被重组方主营业务与瑞立科密具有较强的相关性和协同效应,但重组如此之密,还是难免引发外界对其是否存在向关联方进行利益输送以及交易定价是否公允的种种猜忌。

在首轮问询中,深交所也就重组收购企业的操作向瑞立科密发出了质疑。对于深交所的拷问,瑞立科密表示,资产重组旨在完善自身业务体系,实现气压与液压电控制动系统、商用车与乘用车等业务领域的全覆盖,提高生产经营效率,避免同业竞争及减少关联交易。尽管2023年后瑞立集团退出前五大客户,但历史遗留的应收账款清理依赖关联关系,独立性存疑。

内控管理问题频现

公司治理与合规经营对企业的稳健经营至关重要,而在瑞立科密的招股书中可看到公司内控管理存在不少漏洞。

报告期内,为寻求便利性,瑞立科密子公司温州科密长期使用个人银行账户作为公卡,用于废品收入、零星产品销售收款及员工奖金发放,其中,2020年个人卡收款190.69万元,支出104.07万元,2023年上半年仅支出0.02万元,严重暴露出公司财务内控管理意识不足。

银行转贷方面,2022年,瑞立科密子公司扬州胜赛思通过转贷方式获取900万元贷款,资金经关联方宁波瑞立回流,存在虚构采购合同套取信贷资金行为。

此外,报告期内,瑞立科密及子公司扬州胜赛思、广州瑞粤合计受到3起行政处罚,涉及环保、职业健康和消防安全等问题,累计罚款近30万元。并且,瑞立科密还存在票据找零和无真实交易背景的票据背书等情况,也反映了公司合规意识不足。

未来随着公司生产经营规模的不断扩大,公司管理难度将进一步提升,若瑞立科密不能及时提高管理应对能力及内部控制有效性,将给公司带来一定的经营管理风险。

IPO之路关卡重重,瑞立科密的诸多“历史遗留”问题亟待解决。是将借上市之机实现华丽蜕变,还是陷入“带病上市”的发展困局。在资本市场的聚光灯下,瑞立科密的破局之道值得持续关注。

欢迎您提供新闻线索,一经采纳,及时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。